Erster Jahrestag eines Flops

Raphael Vannoni ist Leiter Econonic Analysis bei der Schweizerischen Bankiervereinigung

Raphael Vannoni ist Leiter Econonic Analysis bei der Schweizerischen Bankiervereinigung

Seit einem Jahr existiert in Frankreich eine Finanztransaktionssteuer. So ist es an der Zeit für ein Fazit, was diese Steuer erreicht hat und was nicht. Sind die «bösen» Spekulanten von den Märkten vertrieben worden?

Doch zuerst ein paar Grundlageninformationen: Die französische Finanztransaktionssteuer ist fällig beim Erwerb von Wertpapieren von börsennotierten Unternehmen, die ihren Hauptsitz in Frankreich haben und eine Marktkapitalisierung von mehr als 1 Milliarde Euro aufweisen. Der Steuersatz beträgt 20 Basispunkte (0,2 Prozent).

Auswirkung auf Handelsvolumen unterschiedlich

Gemäss Analysen von Credit Suisse haben sich die Volumina nach einer kurzen Reduktion erholt und sind mittlerweile wieder vergleichbar mit anderen Märkten. Je nach Unternehmensgrösse unterscheiden sich die Ergebnisse aber.

So weisen Aktien von «kleineren» französischen Unternehmen – die sowieso bereits eine tiefere Liquidität aufweisen – eine Reduktion im Handelsvolumen auf. Der Grund liegt wohl darin, dass Investitionen in kleinere Unternehmen einfacher zu substituieren sind als Blue Chips.

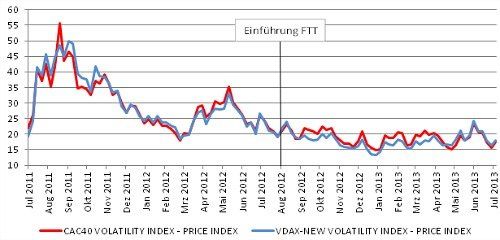

Leicht erhöhte Volatilität

In der untenstehenden Grafik sind die Volatilität des deutschen Aktienindex DAX und die des französischen Index CAC40 abgebildet. Insgesamt kann seit September 2012 auf dem französischen Finanzmarkt (rote Linie) eine leicht höhere Volatilität festgestellt werden als in Deutschland (blaue Linie).

Volatilität des DAX und des CAC40

Quelle: Thomson Datastream

Auch der Internationale Währungsfonds (IWF) hat mittlerweile die Zeichen der Zeit erkannt und die Finanztransaktionssteuer als «altmodisch» bezeichnet. Zudem warnte unlängst Carlo Cottarelli, der Direktor des Departements für Steuerfragen des IWF, vor negativen Auswirkungen der Finanztransaktionssteuer.

Was nun nach dem ersten Geburtstag bleibt, sind verzerrte Finanzmärkte, eine Abwanderung von Kapital sowie zusätzliche Steuereinnahmen in der Höhe von geschätzten 500 Millionen Euro. Zur Frage, wer denn diese Steuer zur Hauptsache tragen wird, sind sich diverse Studien einig (unter anderem von Oliver Wyman und Goldman Sachs): Es sind dies die Kleinanleger, beispielsweise über tiefere Renten oder Renditen auf Ersparnissen – und nicht etwa die erwähnten Spekulanten.

Die Beurteilung, ob damit das ursprüngliche Ziel erreicht werden kann, überlasse ich den Lesenden selbst. Ich hoffe aber, die Entscheidungsträger sind sich der (negativen) Auswirkungen bewusst und bewahren die Kleinsparer vor ihrem Schaden.