Skepsis gegenüber Hypotheken-Vermittlern

Andreas Dietrich ist Professor an der Hochschule Luzern respektive am Institut für Finanzdienstleistungen Zug, IFZ. Lesen Sie auch seinen Blog.

In den letzten knapp zwei Jahren ist das Angebot an Hypothekenvermittlern in der Schweiz angestiegen. Neben Comparis oder homegate.ch sind insbesondere HypoPlus und MyMoneyPark in den hiesigen Markt gekommen.

«Wie rasch und gut sich diese Player etablieren werden, ist trotz gewisser Anfangserfolge noch immer eher schwierig abzuschätzen und hängt nicht zuletzt von den Kunden ab», ist Andreas Dietrich überzeugt.

Umfrage bei Kunden

An dieser Stelle hat er angesetzt und im Rahmen einer Umfrage eruiert, wie die Hypothekenvermittler aus Kundensicht heute wahrgenommen werden. Insgesamt nahmen 262 Probanden an dieser Erhebung teil. Die Testpersonen (Wohneigentümer mit einer Hypothek und/oder einem Baukredit) mussten dabei zwei Fragen beantworten:

1. Können Sie sich vorstellen, Ihre Hypothek bei einem Vermittler abzuschliessen?

2. Falls ja: Was spricht dafür? Falls nein: Was spricht dagegen?

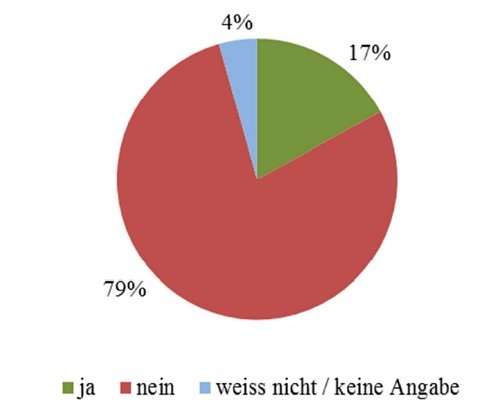

Abbildung: «Können Sie sich vorstellen, Ihre Hypothek bei einem Vermittler abzuschliessen?», Quelle: Fisch, 2013

Eine erste spontane Reaktion der Resultate?

Schweizer Kunden haben noch immer eine ziemlich grosse Skepsis gegenüber Vermittlern: 79 Prozent der Befragten können sich nicht vorstellen, eine Hypothek bei einem Vermittler abzuschliessen.

Auf den zweiten Blick fallen aber auch die 17 Prozent positiven Stimmen auf. Würde nur schon die Hälfte dieser Personen tatsächlich eine Hypothek bei einem Vermittler abschliessen, würde deren Marktanteil förmlich explodieren.

Persönlicher Kontakt erwünscht

Als wichtigste Begründung für die Bereitschaft, eine Hypothek bei einem Vermittler abzuschliessen, wurde genannt, dass diese günstiger seien als diejenigen einer Bank (20 Nennungen) und deren Unabhängigkeit ein grosser Vorteil sei (16 Nennungen).

Die wichtigsten Begründungen für den Nicht-Abschluss der Hypothek bei einem Vermittler liegt im Wunsch, Kontakt mit dem kreditgebenden Institut zu haben (77 Nennungen), dem mangelnden Vertrauen respektive der Skepsis gegenüber Vermittlern (64 Nennungen), der Meinung, dass der Vermittler auch am Geschäft mitverdiene (52 Nennungen) oder der Überzeugung, dass man selber gut verhandeln und Informationen einholen kann (15 Nennungen).

Was sagen die Vermittler zu diesen Resultaten?

Um die Stimmungslage bei den betroffenen Vermittlern selber abzuholen, konfrontierte Deitrich drei bedeutende Vermittler im Markt (Comparis, HypoPlus und MyMoneyPark) mit diesen Resultaten und wollte wissen, wie sie diese Ergebnisse interpretieren.

Dabei konnte Dietrich mit Stefan Rüesch (Head of Banking, Comparis), Silvan Kaufmann (CEO HypoPlus) und Stefan Heitmann (CEO MyMoneyPark) sprechen.

- Das meint Comparis

Stefan Rüesch von Comparis ist mit dem Resultat nicht unzufrieden und «sieht eher die 17 positiven Prozente als die 79 negativen Prozente». Er ist überzeugt, dass diese Werte noch vor 10 Jahren deutlich tiefer gewesen wären und diese sich – aus Sicht der Vermittler – noch positiver entwickeln werden.

Es sei dies eher ein «Zwischen-Snapshot». Ebenso erstaunt ihn nicht, dass die Leute das Geschäftsmodell derzeit noch nicht verstehen und denken, dass Sie dem Vermittler eine Provision bezahlen müssen. Hier brauche es von Vermittlerseite her noch weitere Aufklärungsarbeit.

- Das meint MyMoneyPark

Auch Stefan Heitmann von MyMoneyPark sieht das Resultat relativ positiv, da das Modell des Hypothekenvermittlers in der Schweiz noch nicht lange bekannt sei und die 17 Prozent positiven Stimmen diesbezüglich ein guter Anfang seien.

Er ist der Überzeugung, dass diese Werte weiter steigen, sobald die Bekanntheit der Vermittler und die Sensibilität der Hypothekarnehmer sich verbessern und sich dadurch das Vertrauen in die Professionalität dieser Anbieter erhöht.

- Das meint HypoPlus

Auch für Silvan Kaufmann ist das Resultat nicht dramatisch oder überraschend. Er weist darauf hin, dass es einen riesigen Gap zwischen «Brands» wie der Zürcher Kantonalbank, der Raiffeisenbank oder der UBS zu einem derzeit noch «No-Brand» wie den Hypothekenvermittlern gebe.

Und da es um viel Geld und Vertrauen gehe, brauche es hier einfach eine gewisse Zeit, bis weiteres Vertrauen aufgebaut sei. Dies sei auch mitunter ein Grund, dass ihre Kunden einen Vertragsabschluss mit dem kreditgebenden Institut tätigen und nicht mit HypoPlus.

Aktive Aufklärungsarbeit nötig

Insgesamt stellt Dietrich fest, dass die Hemmschwelle gegenüber Hypothekenvermittlern seitens der Kunden noch immer recht hoch ist. Es wird seine Zeit brauchen – möglicherweise mehr als von gewissen Vermittlern erhofft – bis die Kunden das Geschäftsmodell verstehen und den Vermittlern vertrauen.

Der Begriff des «Vermittlers» ist zudem auch nicht per se mit einem positiven Image verknüpft. «Hier werden die existierenden Vermittler weiterhin aktiv Aufklärungsarbeit verrichten müssen», resümiert Dietrich