Hauskauf ohne eigenes Geld! Geht das?

Im Artikel wird die Geschichte und Situation der Familie Pelz aus Bayern vorgestellt. Die beiden knapp über 30-jährigen Yvonne und Andreas Pelz wohnen derzeit noch in einer 95 Quadratmeter grossen Wohnung in Augsburg und bezahlen dafür eine Miete von 750 Euro im Monat.

Bald kann die junge Familie mit ihren beiden Kindern aber in ein neues Eigenheim mit grossem Garten ziehen. Der monatliche Verdienst der Familie ist zwar derzeit nur 3'500 Euro und Ersparnisse (sprich: Eigenkapital) sind überhaupt nicht vorhanden.

Absage von der Sparkasse

Trotzdem fanden sie für den Kauf dieses Hauses für rund 200'000 Euro einen Kreditgeber. Die örtliche Sparkasse hat zwar abgelehnt – irgendeinen Kreditgeber findet man (in Deutschland) aber offenbar immer.

Ein Hypothekenvermittler hat schliesslich das gewünschte Zehn-Jahres-Darlehen zu einem Zinssatz von 3,5 Prozent (plus 3,3 Prozent Tilgung) zur Verfügung stellen können (welche Bank den Kredit zur Verfügung stellte, ist leider nicht bekannt).

Definitiv eng für die Familie

Anschliessend rechnet die «Bild» vor, dass die Belastung mit 710 Euro pro Monat geringer sei als die derzeitige Miete in der Höhe von 750 Euro. Kalkuliert man die Nebenkosten von rund 300 Euro pro Monat ein, wird es bereits enger, wie der Schweizer Finanzprofessor Andreas Dietrich (Bild links) in seinem «IFZ Retail Banking Blog» festhält. Dietrich lehrt an der Hochschule Luzern.

Anschliessend rechnet die «Bild» vor, dass die Belastung mit 710 Euro pro Monat geringer sei als die derzeitige Miete in der Höhe von 750 Euro. Kalkuliert man die Nebenkosten von rund 300 Euro pro Monat ein, wird es bereits enger, wie der Schweizer Finanzprofessor Andreas Dietrich (Bild links) in seinem «IFZ Retail Banking Blog» festhält. Dietrich lehrt an der Hochschule Luzern.

Würde man auch noch die Unterhaltskosten berücksichtigen (oder gehören solch unromantische, ökonomische Überlegungen nicht zu einer schönen Geschichte?), sieht die Rechnung dann definitiv anders aus – und es wird dann langsam eng für die Familie Pelz, wie Professor Dietrich bemerkt.

Vorboten einer Immobilienblase?

Für die nächsten 10 Jahre ist das Ehepaar Pelz jedoch optimistisch. Ihr Anschlusskredit wird ja erst in zehn Jahren benötigt und sie «hoffen dass sich bis dahin die Zinsen nicht allzu stark erhöht haben»...

Wenn immer ein solcher Artikel publiziert wird, lohnt es sich, sich mit der Preisentwicklung der Immobilien im entsprechenden Land zu beschäftigen und der Frage nachzugehen, ob solche Geschichten Vorboten einer Immobilienblase sind, wie Dietrich betont.

Nur die Medien sehen Gefahren

Diese Frage sei tatsächlich auch schon in verschiedenen deutschen Medien thematisiert worden. Man scheine sich aber insgesamt einig zu sein, dass derzeit (noch) kein Anlass zu grosser Sorge bestehe, schreibt Dietrich.

Gemäss dem Jahreswirtschaftsbericht der Bundesregierung beispielsweise sei «trotz eines Anstiegs der Immobilienpreise in einigen Ballungsräumen eine gesamtwirtschaftliche Immobilienpreisblase nach Einschätzung der Bundesregierung im Projektionszeitraum nicht zu erwarten».

Menschen ziehen weg

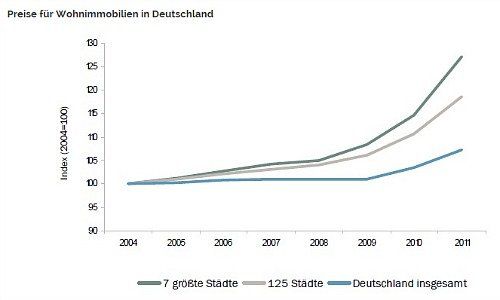

«Auffällig in Deutschland ist tatsächlich, dass sich die Immobilienpreise im Bundesdurchschnitt nicht stark erhöht haben», wie Dietrich festhält.

An einigen Landstrichen ging der teilweise zu beobachtende Boom bisher vollständig vorüber: In weiten Teilen Ostdeutschlands, aber auch in ländlichen Gegenden im Westen, ziehen die Menschen weg. Die Immobilienpreise in vielen zentralen Gebieten sind hingegen in den letzten Jahren sehr stark gestiegen. Ebenso sind in den ersten neun Monaten des Jahres 2013 so viele neue Wohnungsbauten genehmigt wie seit neun Jahren nicht mehr.

Nichtsdestotrotz scheine die Gefahr aber derzeit gemäss verschiedenen Artikeln noch überschaubar, sagt Dietrich.

Leichte Entwarnung gab es übrigens auch in Bezug auf den «Bild»-Bericht: Zwei Tage nach dem erwähnten Artikel wurde ein neuer Beitrag publiziert – mit dem Titel: «Schuldenfalle Immobilienkauf – Wenn Käufer auf einem Schuldenberg sitzen bleiben».

Ende Gut, alles gut?

Das Beispiel der Familie Pelz ist für Andreas Dietrich ein Paradebeispiel für Personen, die bei einer solchen Investition zu wenig langfristig denken, (zu) knapp kalkulieren und sich nach einer langen Phase von tiefen Zinsen nicht mehr vorstellen können, dass die Zinsen eines Tages wieder steigen werden.

Unbezahlbare Zinslast

Solange das Zinsniveau auf dem tiefen Stand verharrt, werden solche (und andere ähnlich situierte) Familien noch einigermassen gut leben können. «Steigen die Zinsen jedoch an, werden wir wohl leider (mit einer bestimmten Zeitverzögerung) erleben, dass verschiedene Personen ihre Zinslast nicht mehr bezahlen und damit ihre Immobilie nicht mehr halten können (oder gibt es dann ein staatliches Bailout für Immobilienbesitzer?)», sagt Dietrich.

«Verstärkte Eigenmittelvorschriften, wie wir sie in der Schweiz haben, helfen aber, dieses Problem zu verringern. Es bleibt zu hoffen, dass sich dadurch auch die Konsequenzen eines Zinsanstiegs im Rahmen halten», folgert Dietrich.