«Was droht, ist ein langer Abschwung»

Thomas Ankenbrand ist CEO der Forschungs- und Beratungsfirma Avaco in Zug. Das Unternehmen ist darauf spezialisiert, die Finanz- und Immobilienmärkte mit agentenbasierten Modellen zu erfassen. Dabei untersuchte Avaco die Chancen eines Soft Landing für den Schweizer Hausmarkt.

Thomas Ankenbrand ist CEO der Forschungs- und Beratungsfirma Avaco in Zug. Das Unternehmen ist darauf spezialisiert, die Finanz- und Immobilienmärkte mit agentenbasierten Modellen zu erfassen. Dabei untersuchte Avaco die Chancen eines Soft Landing für den Schweizer Hausmarkt.

Ankenbrand arbeitete zuvor unter anderem in der Geschäftsleitung der RBA Holding und als Head of Treasury bei Raiffeisen Schweiz.

Herr Ankenbrand, was sagen Ihre Modelle: Wie sehr wirkt sich die Masseneinwanderungs-Initiative auf die Schweizer Immobilienpreise aus?

Wir modellieren das Verhalten verschiedener Marktteilnehmer: Investoren, Selbstnutzer, Spekulanten. Und wir berücksichtigen die verschiedenen Inputfaktoren – etwa Preise, Zinsen, Aktienkurse und auch die Bevölkerungsentwicklung. Wenn das Bevölkerungswachstum stagniert oder gar sinkt, so hat dies einen negativen Einfluss auf den Schweizer Immobilienmarkt.

Aber was besagt dies über den Zeitpunkt und über das Ausmass dieses Einflusses?

Es könnte eine Parallele zum Jahr 1992 geben. Auch damals befand sich der Schweizer Immobilienmarkt noch teilweise im Aufwärtstrend. Andererseits hatten sich erste Unsicherheiten ausgebreitet: Im Vorfeld war es zu verschärften Regulierungen gekommen, zum Beispiel durch die dringlichen Bundesbeschlüsse gegen Spekulation und zur Unterstellung des Hypothekarmarktes unter die Preisüberwachung. Und dann kam die EWR-Abstimmung vom Dezember 1992. Das Ergebnis weckte weitere Verunsicherung und verschärfte den Weg in die Immobilienkrise. Der Unterschied zu heute liegt natürlich in der Zinssituation – die war damals natürlich völlig anders.

Bislang herrschte ja eine umgekehrte Erklärung vor: Der ungewöhnlich lange Aufschwung des Schweizer Immobilienmarktes sei durch die Einwanderung getragen worden. Korrekt?

Nicht unbedingt. Das Bevölkerungswachstum erscheint in unseren Modellen speziell. Denn entscheidend sind hier nicht die absoluten Wachstumszahlen – von grösserer Bedeutung sind die Erwartungen der Marktteilnehmer: Auf welche Entwicklung stellen sie sich ein? Und in der langen Aufstiegsphase am Schweizer Immobilienmarkt wurden die künftigen Wachstumserwartungen sehr stark eskomptiert. Natürlich auch von der Bauindustrie.

Also könnte sich nun die umgekehrte Erwartung durchsetzen und den Markt bestimmen – nämlich dass mit der SVP-Initiative die Immobiliennachfrage sinken wird?

Genau. Die Erwartung, dass es weitergeht wie in den letzten Jahren, dürfte nun gestört worden sein. Es gibt also auch mehr Verunsicherung unter den Immobilieninvestoren. Hier könnte ein negativer Druck entstehen.

Sie warnten bereits vor der Abstimmung vom 9. Februar vor einem Rückgang im Immobilienmarkt. Warum?

Wir haben computergestützte Simulationen mit den Inputfaktoren gemacht; wir fragten zum Beispiel: Was passiert, wenn die Zinsen steigen? Und dann ergaben die Modelle einen Einbruch. Im weiteren fuhren wir auch Simulationen, bei denen alle Parameter gleichblieben. Hier hatte der Markt im Schnitt immer einen negativen Bias. Warum? Wir kamen zum Schluss, dass die Marktteilnehmer kein Geld mehr hatten und dass der Markt in der Schweiz ausgeschöpft ist. Im langen Aufwärtstrend der letzten Jahre hatten alle Teilnehmer intensiv Immobilien gekauft – und jetzt ist es eng geworden.

Das wäre das, was man in der Börsensprache overbought nennt.

Genau. Wenn ich heute mit den Banken rede, hört man ja auch, dass es langsam schwierig wird. Zwar wollen immer noch viele Leute Immobilien kaufen, aber bei der Finanzierung ist die Luft dünner geworden.

Das heisst: Die möglichen Anleger haben schon viel Geld in Immobilien investiert, und der Anteil der Immobilienbesitzer befindet sich am oberen Rand.

Am oberen Rand – das wäre wertend. Aber die Eigentümerquote ist im historischen Vergleich hoch. Dies zeigt sich auch, wenn man das ins Verhältnis zum Bruttoinlandprodukt oder zu den Einkommen setzt.

In ihrer skeptischen Prognosen verweisen Sie auf einen zweiten Aspekt: Immobilienmärkte entwickeln sich fast nie seitwärts, sie sind sehr zyklisch. Was wiederum bedeutet, dass die Chance eines Soft Landing sehr klein ist.

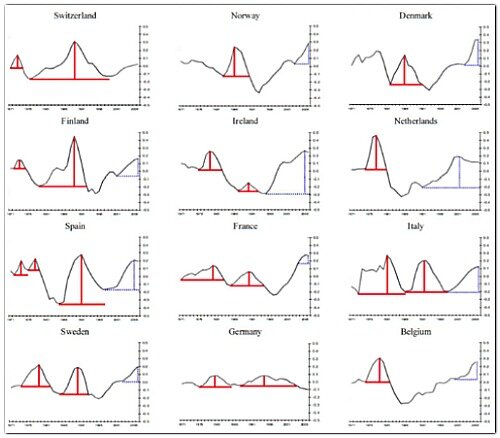

Das hatte eine Studie der EZB 2009 schön gezeigt: Nach einem Anstieg gibt es in den Immobilienmärkten charttechnisch nie ein Soft Landing. Wir haben die EZB-Untersuchung inzwischen mit der gleichen Methodik weitergeführt, und auch wir kamen klar zum Schluss, dass es ein Soft Landing – inflationsbereinigt – in der Geschichte fast nie gegeben hat. So etwas ist extrem selten. Für die Schweiz bedeutet das: Entweder man findet gute Argumente dafür, dass der Immobilienmarkt immer noch weiter steigt – oder wir werden eine Korrektur erleben.

Trendbereinigte Immobilienpreise in mehreren Ländern, 1971–2007: Agnello/Schuknecht: «Booms and Busts in Housing Markets», 2009. — Kostadinov/Ankenbrand: «Swiss Real Estate Market – Is Soft Landing an Option?», Avaco Working Paper II/2013.

Wie sehr wird es da zum Problem, dass der Aufstieg im Schweizer Immobilienmarkt so lange gedauert hat?

Interessanterweise verliefen die Abschwünge bislang meist recht symmetrisch zu den Aufschwüngen, sowohl was das Ausmass und die Dauer betrifft. Das heisst: Wenn einmal der Tipping Point erreicht ist, könnte sich der Abschwung ziemlich spiegelbildlich entwickeln. So dass sich der Markt in der Schweiz wieder absinken könnte auf ein Preisniveau wie ums Jahr 2000 – und dies im Verlauf der folgenden zehn Jahre. Es geht also nicht darum, dass eine Crash-Situation droht mit einem vierzigprozentigen Einbruch in kürzester Zeit. Was droht, ist eher ein langer Abschwung.

Bleibt die Frage nach dem Zeitpunkt dieses Tipping Points. Was sagen Ihre Modelle?

Wenn einige Faktoren wie steigende Zinsen und politische Verunsicherung zusammenkommen, dann ist es soweit. Es gibt ja Leute, für die der Wendepunkt jetzt schon erreicht ist: Bei Luxusimmobilien gibt es ja erste Probleme, auch bei den Renditeliegenschaften. Doch das schlägt sich noch nicht in allen Indizes nieder – es geht nicht in die Breite.

«Wir kamen zum Schluss, dass der Markt in der Schweiz ausgeschöpft ist»

Gerade hier fragt sich nun, wie sehr wir nach der Masseneinwanderungs-Initiative in einer ähnlichen Situation sind wie 1992. Wenn ein Teil der Nachfrage wegen Verunsicherung wegbricht, dann könnte sich eine Korrektur abzeichnen; und solch eine Verunsicherung beginnt bereits, wenn sich die Leute lieber ein paar Monate warten, um zu schauen, welche Folgen die Einwanderungsinitiative haben könnte. Aber wir müssen uns bewusst sein, dass es auch noch eine Weile nach oben weitergehen kann, zum Beispiel, wenn der Franken weiter an Bedeutung gewinnt als sicherer Hafen.

Es gibt die These, dass die Dependency Ratio ein wichtiger Faktor für den Immobilienmarkt sei, also die Zahl der Arbeitnehmer zu den Nicht-Arbeitenden. Wenn der Anteil der Arbeitenden zu sinken beginnt, kippt der Immobilienmarkt nachhaltig. Japan hat es vorgemacht – während die Schweiz diesen Kipp-Punkt durch die Immigration in den letzten Jahren verschieben konnte.

Das kann ich intuitiv gut nachvollziehen, wir haben es aber nie selber untersucht. Wichtig ist jedoch, dass die Binnenmigration im Immobilienmarkt stets relevanter war als die Aussenmigration. Das bedeutet auch: Die Erwartungen der Leute sind wichtiger als die reine Zahl der Leute. Wenn Sie als Unternehmer sehr optimistisch gestimmt sind und 100 Mitarbeiter haben, mieten sie 2'000 Quadratmeter Bürofläche. Wenn Sie negativ gestimmt sind, werden es 1000 Quadratmeter. Aber es ist in der Tat so: Wenn sich die Demographie ändert, wandeln sich auch die Bedürfnisse grundsätzlich. Und diese Entwicklung wird auch auf den Schweizer Immobilienmarkt gehörige Auswirkungen haben.