Der Einstiegs-Zeitpunkt bei Gold ist viel wichtiger als bei Aktien

Thomas Steinemann ist Chief Investment Officer der Privatbank Bellerive

Thomas Steinemann ist Chief Investment Officer der Privatbank Bellerive

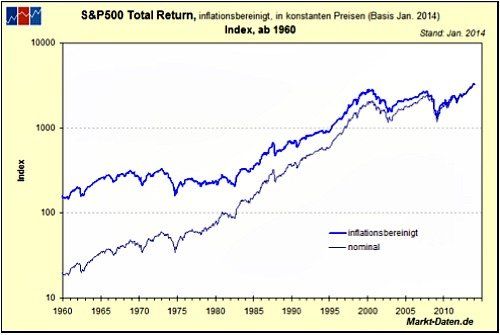

Ein Blick in die Vergangenheit soll Hinweise liefern. In der nachfolgenden Grafik sind der nominale und der reale Kursverlauf des amerikanischen Aktienmarktes abgebildet. Die dunkelblaue Linie ist der hypothetische Kursverlauf zu heutigen Preisen.

Rückblickend lassen sich so also die Kurse aus heutiger Sicht bewerten. Doch was zeigt der Vergleich?

S&P 500: nominaler und realer Kursverlauf

(Grafik 1, Quelle: marktdaten.de, Bellerive)

Seit 1960 gab es drei inflationäre Phasen: Den Vietnamkrieg von 1967 bis 1970, die beiden Ölschocks in den siebziger Jahren und die Zeit von 1987 bis 1990 als Folge des Aktiencrashes.

Wie zu erwarten ist, verlief der reale Kursverlauf in inflationären Zeiten weniger steil nach oben als der nominale. Zwar gab es in einzelnen Jahren negative reale Renditen zu verzeichnen, zum Beispiel während des ersten Ölschocks 1973/74.

Entscheidend ist jedoch, dass per saldo die dunkelblaue Linie seitwärts verlief, was bedeutet, dass Aktien inflationsbereinigt ihren Wert auch in inflationären Phasen halten konnten.

Gold oder Aktien?

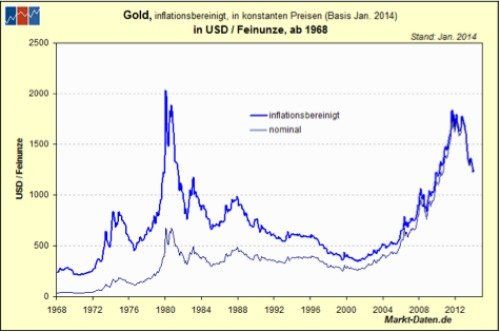

In der Grafik 2 wird dieselbe Sichtweise auf Gold angewendet. Die dünne blaue Linie spiegelt den bekannten Goldpreisverlauf wider, während die dunkelblaue Linie wieder den realen Kursverlauf anzeigt.

Interessant ist, dass der reale Goldpreis bei seinem letzten Hoch 2011 von rund 1'900 Dollar nicht mehr den Höchststand von Ende der siebziger Jahre erreichte. Das war ein Argument, dass der Goldpreis im Vergleich zu den Aktien nicht so stark gestiegen sei und deshalb Raum nach oben bestünde.

Was im Vergleich zu den Aktien weiter auffällt, ist, dass Gold in den inflationären Siebziger Jahren eine enorme positive reale Rendite abwarf, in der Folge allerdings ebenso dramatisch an realem Wert verlor. Das änderte sich erst mit der jüngsten Goldhausse seit 2002.

Gold: real und nominal

(Grafik 2, Quelle: marktdaten.de, Bellerive)

Ein noch längerer Anlagehorizont

Die Preisschwankungen des Goldes im Vergleich zu Aktien sind derart gross, dass der Einstiegs-Zeitpunkt bei Gold viel bedeutender ist. So weist ein Goldinvestor, der Ende der siebziger Jahre einstieg, trotz Hausse ab 2002 heute einen deutlichen, inflationsbereinigten Wertverlust auf (2'000 Dollar pro Unze 1979 zu heutigen Preisen versus aktuell 1'300 US-Dollar).

Der nötige Anlagehorizont ist für Gold somit noch bedeutend länger als für Aktien. Hingegen haben Gold und Aktien in inflationären Zeiten ihren realen Wert halten (Aktien) beziehungsweise stark steigern können (Gold).