Der verpasste Börsenboom

Die Aktienkurse steigen und steigen. Doch die Privatanleger haben nur unterdurchschnittlich von der Hausse profitiert. Zu diesem Fazit kommen die Finanzexperten der Migros Bank.

Aktuell besitzen die privaten Haushalte in der Schweiz Aktien als Direktanlagen im Wert von rund 280 Milliarden Franken. Das tönt nach viel Geld. Ist es aber nicht wirklich. Denn gleichzeitig sitzen Herr und Frau Schweizer auf einem riesigen Cash-Vorrat von gut 700 Milliarden Franken.

Entgangene Gewinne in Milliardenhöhe

Dieser Bestand an Bargeld und Kontoeinlagen wächst zudem Jahr für Jahr um eindrückliche 40 Milliarden. Während also die liquiden Mittel zunehmen, haben die Haushalte umgekehrt ihre Aktienquote kontinuierlich reduziert. Allein im Jahr 2012 verkauften sie Dividendenpapiere für 14 Milliarden Franken.

Die Konsequenz: Die privaten Anleger profitieren nur unterdurchschnittlich vom gegenwärtigen Börsenboom. Gemäss einer neuen Untersuchung der Migros Bank sind den Schweizer Haushalten dadurch Gewinne in der Höhe von 24 Milliarden Franken entgangen. Doch wie wurde diese Zahl errechnet?

Klare Unterschiede

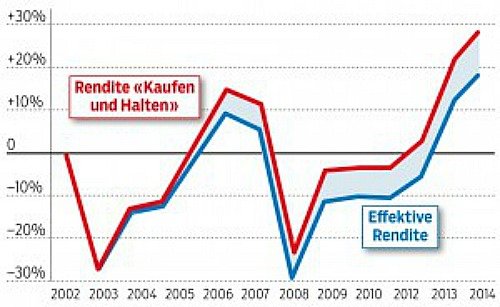

Die blaue Kurve (Effektive Rendite) in der nachstehenden Grafik zeigt, wie sich das Aktienvermögen der Privatanleger effektiv entwickelt hat. Seit 2002 beträgt der Wertzuwachs 19 Prozent.

Wie hätte sich dieses Vermögen dagegen entwickelt, wenn die Haushalte konsequent an ihrem ursprünglichen Aktienanteil festgehalten hätten, statt diesen zu reduzieren.

Die Antwort liefert die rote Kurve (Rendite Kaufen und Halten). Sie ist in der gleichen Zeitperiode deutlich mehr, um 29 Prozent gestiegen. Aufs Jahr umgerechnet ergibt dies eine Renditedifferenz von 0,6 Prozent.

Konstanz zahlt sich aus

Dass die Haushalte ihre Aktienbestände gesenkt haben, ist allerdings nicht der einzige Grund für die entgangene Rendite. Entscheidend ist vor allem, zu welchem Zeitpunkt diese Verkäufe erfolgten.

Die Analyse zeigt nämlich, dass sich die Anleger vor allem während Verlustphasen von ihren Titeln trennten und nicht auf dem Höhepunkt eines Booms. Dieses Verhaltensmuster, nach einem Marktanstieg einzusteigen und nach einem Rückgang wieder zu verkaufen, ist in der Wissenschaft ausführlich dokumentiert.

Aktivismus schmälert die Rendite

Professor Ilia Dichev (Bild) von der University of Michigan (inzwischen an der Goizueta Business School) hat in einer breit angelegten Untersuchung errechnet, dass die US-Investoren durch schlechtes Timing der Käufe und Verkäufe ihre Rendite gegenüber einer «Kaufen und Halten»-Strategie um 1,3 Prozent schmälern. Er konnte diese Tendenz zu teurem Kaufen und billigem Verkaufen überdies für 18 weitere Aktienmärkte nachweisen. Für die Schweizer Börse bezifferte er den entsprechenden Performance-Verlust auf 0,7 Prozent pro Jahr.

Professor Ilia Dichev (Bild) von der University of Michigan (inzwischen an der Goizueta Business School) hat in einer breit angelegten Untersuchung errechnet, dass die US-Investoren durch schlechtes Timing der Käufe und Verkäufe ihre Rendite gegenüber einer «Kaufen und Halten»-Strategie um 1,3 Prozent schmälern. Er konnte diese Tendenz zu teurem Kaufen und billigem Verkaufen überdies für 18 weitere Aktienmärkte nachweisen. Für die Schweizer Börse bezifferte er den entsprechenden Performance-Verlust auf 0,7 Prozent pro Jahr.

Welche Erkenntnisse folgen daraus für den Anleger? Zu viel Aktivismus schädigt die Rendite. Ist die Anlagestrategie einmal definiert, sollte man daran festhalten, auch wenn die Börsenkurse ins Minus drehen.

Simpel aber bewährt

Vielen Investoren fällt es jedoch schwer, die nötige Disziplin einer «Kaufen und Halten»-Strategie aufzubringen. Hier kommt der Vorteil eines Strategiefonds oder Vermögensverwaltungsmandats zum Tragen. Damit hält der Anleger die Aktienquote in seinem Portfolio stets auf einem konstanten Niveau – unabhängig von der momentanen Börsenstimmung.

Dieses so genannte Rebalancing bedeutet: Bei tiefen Kursen kauft der Fonds respektive die Vermögensverwaltung Aktien dazu. Umgekehrt wird im Boom laufend ein Teil des Gewinns realisiert. Ein simples Prinzip zwar, aber durchaus bewährt.