Finanzplatz Zürich: Das grosse Hoffen auf den Louis-Vuitton-Effekt

Der Zürcher Volkswirtschaftsdirektor Ernst Stocker hat nicht unrecht, wenn er sagt: «Die Hälfte der Schweizer Finanzbranche, das sind wir.» Tatsächlich ist der rund um den Zürichsee gelagerte Finanz-Cluster ein Riese. Fast jeder zweite Franken im schweizerischen Finanzsektor wird hier verdient. Und vier von zehn Schweizer Finanzangestellten arbeiten im selbst ernannten «Downtown Switzerland» – doppelt so viele wie etwa in Genf.

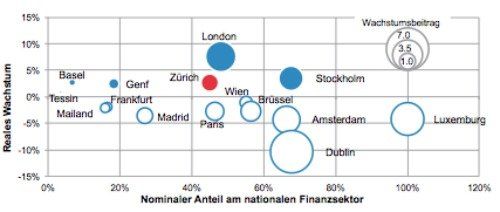

Auch weltweit ist Zürich ein Schwergewicht. Noch immer lagert ein Viertel der globalen Offshore-Vermögen in den Tresoren hiesiger Finanzhäuser. Und bezüglich Wachstum belegte die Limmatstadt in Europa im Jahr 2013 den dritten Rang unter den europäischen Finanzmetropolen. Nur London und Stockholm expandierten schneller (siehe Grafik unten).

Einschneidende Folgen

Doch in den vergangenen Jahren stand der Riese mehr und mehr auf wackeligen Beinen. Das jedenfalls legt die grossangelegte Studie «Finanzplatz Zürich 2014/15» nahe, die das Schweizer Wirtschaftsforschungsinstitut BAK Basel Economics im Auftrag der Volkswirtschaftsdirektion des Kantons Zürich und der Stadtentwicklung Zürich durchführte und am Dienstag präsentierte.

Der technologische Fortschritt, die Digitalisierung, geopolitische Veränderungen sowie die Finanzkrise hätten im auf die Kantone Zürich, Zug und Schwyz ansässigen Finanz-Cluster einen Strukturwandel ausgelöst, so die Experten. Mehr noch: Der Wandel habe sich in den vergangenen Jahren sogar beschleunigt – mit einschneidenden Folgen für die betroffenen Finanzinstitute, Arbeitnehmer und Löhne.

Die Krux mit dem Private Banking

Nicht nur wegen seiner schieren Grösse war der Platz Zürich in den vergangenen Jahren den Umwälzungen im Finanzwesen stark ausgesetzt. Eine Rolle spielte auch seine Spezialisierung: Der BAK-Studie zufolge konzentrieren sich fast 80 Prozent der Institute mit Hauptsitz in der Region Zürich auf die Vermögensverwaltung. Damit ist der Standort besonders vom Steuerstreit mit dem Ausland und der Aufweichung des Bankgeheimnis betroffen.

Der Neubeginn falle den Vermögensverwaltern entsprechend schwer, wie die Studie zum Schluss kommt: Die Unsicherheit bezüglich Marktzugang und Vergangenheitslösung bremse die strategische Neuausrichtung in der Vermögensverwaltung.

Gleichzeitig verdeutlichen die Experten einmal mehr den Kostendruck im Schweizer Private Banking: Die Kosten-/Ertrags-Rate (CIR) liegt hier im Schnitt bei 80 Prozent, bei kleinern Instituten meist noch höher. Das alles hat nun Folgen.

Konsolidierung gewinnt an Fahrt

Eine Konsequenz ist dabei die fortschreitende Konsolidierung. In der Zukunft erwarten die Experten, dass der Trend noch an Fahrt gewinnen wird. Insbesondere bei den Auslandbanken und Vermögensverwaltern mit 60 bis 70 Prozent (unversteuertem) Auslandvermögen werde eine stark rückläufige Anzahl Institute erwartet, so die Studie. Weiter wird ein grosses Risiko im Programm zur Vergangenheitsbereinigung mit den USA gesehen.

Dabei können die BAK-Experten der Konsolidierung durchaus auch Positives abgewinnen. Es gingen nämlich kaum Vermögen verloren, während die Spezialisierung und damit die Effizienz auf dem Bankenplatz zunähmen. «Langfristig dürften dadurch die Wertschöpfung und auch das Image des Finanzplatzes Schweiz im Ausland steigen», so die Studie.

Erstmals weniger Banker...

Doch was bedeutet das fürs Personal? Wie die Studie feststellt, ist in der Region Zürich die Anzahl der Erwerbstätigen in der Bankenbranche 2013 erstmals seit 2005 zurückgegangen. Gegenüber 2012 waren 2013 rund 3'000 Personen weniger beschäftigt. Am meisten bauten die beiden Grossbanken UBS und Credit Suisse ab.

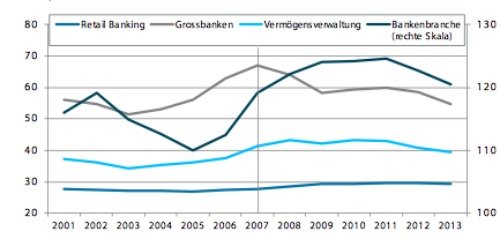

Zwischen 2007 und 2013 verschwanden dort angeblich 12'000 Vollzeitstellen. Hingegen wurden interessanterweise bei Vermögensverwaltern und Retailbanken in derselben Zeit 2'000 Stellen neu geschaffen (siehe Grafik ganz unten, Vollzeitäquivalente in 1000 Personen).

Als grössten Unsicherheitsfaktor für die Banker auf dem Zürich sehen die BAK-Experten dabei nicht etwa die Industrialisierung oder die Verlagerung von Bankzweigen – sondern die Frage, wie viele Dienstleistungen in Zukunft noch aus der Schweiz heraus erbracht würden. «Personal wird hauptsächlich in den Wachstumsmärkten in Asien aufgebaut. Je nach weiterer Entwicklung in der Schweiz kann dieser Aufbau auch andere Teile der Bank mit sich ziehen», mahnt die Studie.

...nur die Löhne bewegen sich nicht

Mit dem sinkenden Personalbestand gaben die Banken zuletzt auch weniger für Löhne aus. Bei den Stundenlöhnen sei davon allerdings noch wenig zu sehen, so die Studie. Die BAK-Experten orten hier denn auch ein «zentrales Dilemma» der Banken: Die Produktivität sei mit dem Einbruch der Wertschöpfung stark geschrumpft.

Gerade in der für Zürich so wichtigen Vermögensverwaltung habe sich weder im Personalbestand noch bei der Entlohnung viel Bewegung gezeigt, stellen die Autoren der Studie fest.

Als Grund dafür sehe die Branche den Wettbewerb um die besten Talente, so die Studie. «Ganze Beraterteams werden abgeworben in der Hoffnung, sie würden ihren Kundenstamm mitnehmen können. Gelinge dies, würden sich auch die höheren Lohnkosten für die Bank lohnen.

Stadtpräsidentin verspricht mehr Förderung

Allen Unkenrufen und Schwarzmalereien zum Trotz stellt die Studie fest, dass die Attraktivität des Finanzplatzes Zürich nicht stark gesunken zu sein scheine. Zu dessen Vorteilen gehörten eine hohe Qualität, grosses Know-how, eine hervorragende Finanzinfrastruktur sowie allgemeine Standortfaktoren wie politische Stabilität und eine starke Währung. Kunden, die den Diversifikationseffekt suchten, würden auch in Zukunft Gelder in die Schweiz bringen, hoffen die Studien-Autoren.

Dieser Hoffnung schliesst sich auch die Zürcher Stadtpräsidentin Corine Mauch an – und will dafür die Standortförderung forcieren, wie sie an einer Konferenz zur Studie ausführte. «Die Stadt Zürich steht voll hinter ihrem Finanzplatz», versprach Mauch.

Was die Politik hier vermag, muss sich weisen. Die Banker selber setzen derweil auf einen Effekt, den der ebenfalls in der Studie zitierte Raphael Vannoni, seines Zeichens Geschäftsführer der Basler Bankenvereinigung, treffend beschreibt: «Geld in der Schweiz zu haben, ist wie eine Louis-Vuitton-Tasche. In einigen Ländern gelten Schweizer Banken als Qualitätsgütesiegel und ein Schweizer Bankkonto als Statussymbol.»