Was die McKinsey-Leute den Banken empfehlen

Wird die Gans auch in Zukunft goldene Eier legen? Unter diesem Motto steht die 12. Asset-Management-Studie der Beratungsfirma McKinsey. An der Erhebung nahmen mehr als 300 Vermögensverwalter aus aller Welt teil, die rund zwei Drittel der Branche repräsentieren.

Die Hauptbotschaft der Studie ist dabei klar: Trotz dem gefühlten Ende der Finanzkrise wird es für die Asset Manager nicht einfacher. Im Gegenteil. Die Leute von McKinsey dämpfen die Erwartungen in der Vermögensverwaltung enorm.

Mangelnde Profitabilität

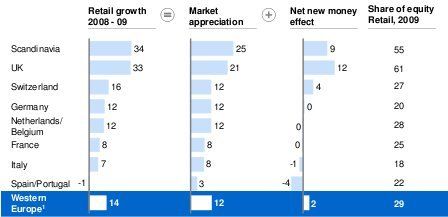

Im vergangenen Jahr stiegen die investierten Vermögen um 11 Prozent auf 50 Billionen Euro, und die Assets-under-Management (AuM) befinden sich mit 29 Billionen Euro beinahe auf dem Vorkrisen-Niveau von 32 Billionen Euro. In Westeuropa nahmen die AuM gar um 12 Prozent zu. Davon stammten allerdings 10 Prozent vom Marktwachstum und nur 2 Prozent von neu angelegten Vermögen.

Prekär wird es bei der Ergebnisentwicklung der Asset-Manager: Im Vergleich zum Vorjahr sanken deren Gewinne um 9,8 Basispunkte. Und damit nicht genug: Laut der Studie müssen sich die Asset-Manager noch auf eine längere Zeit mit kleineren Gewinnmargen abfinden.

«Während sich das Wachstum der Kundengelder weiter erholt, wird die Profitabilität bis auf weiteres signifikant unter dem Niveau von 2007 bleiben», sagt Pierre-Ignace Bernard, Director bei McKinsey und Leiter der vorliegenden Studie.

Defensive Strategien, tiefere Preise

Gründe für die geringeren Einnahmen im Asset Management seien defensivere Anlagestrategien und tiefere Preise, erklärt Bernard weiter. Immerhin: 2010 steht eine leichte Erholung bevor.

«Obwohl sich die Profitabilität 2010 etwas erholen wird, erwarten wir aber nicht, dass sie in absehbarer Zeit das Vorkrisenniveau erreicht», so Bernard weiter. Die Ungewissheit an den Märkten, vor allem ausgelöst durch staatliche Überschuldungen, werden gemäss der Studie auf das Wachstum drücken. Entsprechend wird dies gemäss McKinsey unter 2 Prozent bleiben.

Drei Empfehlungen von McKinsey

Vor diesem Hintergrund raten die Beratungsstrategen den Banken drei Dinge:

1. Die neuen regulatorischen Vorschriften sind unabwendbar. Darum sollen die Banken darin Chancen sehen und ihre Strategien entsprechend anpassen.

McKinsey rät in diesem Zusammenhang zu einer verstärkten Diversifikation der Geschäftstätigkeiten, zu einem besseren Management der Assets & Liabilities und radikalten Veränderungen bei den Vertriebskanälen.

2. Nur die innovativsten Banken werden wirklich Erfolg haben. Zu diesem Zweck genüge es nicht, sagen die Strategen von McKinsey, wenn die Produkteketten rationalisiert würden.

Vielmehr gelte es, die veränderten Kundenbedürfnisse zu erfassen und in Südeuropa etwa flexible Finanzinstrumente für den Vermögensaufbau und die Kapitalerhaltung zu lancieren. Aber auch Immobilien-Produkte für institutionelle Investoren dürften an Bedeutung gewinnen genauso wie Vorsorgelösungen angesichts der steigenden Lebenserwartung.

3. Mehr Wissen über die Kunden und eine grössere Effizienz im Verkauf sind unerlässlich. Die Finanzkrise habe viele Marketing-Abteilungen bei den Banken in Rat- und Hilflosigkeit gestürzt. Darum gelte es nun, das Potenzial neuer Massnahmen, wie sie in anderen Industrien längst gang gäbe seien, zu nutzen.

Vor diesem Hintergrund raten die Experten von McKinsy, sich besser und intensiver mit den Bedürfnissen der Klientel auseinander zu setzen und die Kundschaft nach neuen Kriterien zu segmentieren.

Lichtblick am Horizont

Eine Erholung der Märkte in Europa ist gemäss McKinsey immerhin absehbar. So konnte in den meisten europäischen Ländern wieder Neugeld an Land gezogen werden – auch in der Schweiz, die hinter Skandinavien und dem Vereinten Königreich im europäischen Vergleich gut abschneidet (Grafik oben).