Was uns die Genfer Privatbanken eigentlich sagen wollen

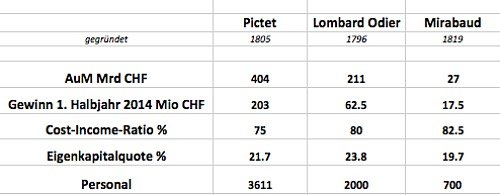

Kennzahlen der drei Genfer Privatbanken

(gemäss Angaben der Banken; Bild © Shutterstock)

1. Nachweisliche Stärke

In der Vergangenheit haben die Privatbanken sich immer wieder wortreich zu ihrer Solidität bekannt. Jetzt liegen die Zahlen auf dem Tisch – und es stimmt: Mit Eigenkapitalquoten um die 20 Prozent bei Mirabaud und deutlich jenseits der 20-Prozent-Marke bei Pictet und Lombard Odier sind die Privatbanken im Vergleich zur Konkurrenz tatsächlich sehr solide kapitalisiert.

Diese Transparenz vor dem aktuellen regulatorischen Hintergrund ist für die drei Privatbanken nur positiv. Denn aus Kundensicht ist die Stärke des Eigenkapitals ein wichtiger Entscheidungsfaktor für die Auswahl einer Bank. Die jetzige Offenlegung dient auch der Stärkung der Vertrauensbasis.

2. Jetzt unter Performance-Druck

Die Privatbanken müssen sich nun messen lassen und zwar insbesondere, was die Anlageperformance der Kunden betrifft. Mit der neuen Transparenz sind die Privatbanken in ein Konkurrenzumfeld gestossen, das Kunden und solchen, die es werden möchten, Vergleichsmöglichkeiten bietet.

Zwar sind Solidität und Sicherheit im gegenwärtigen Wirtschafts- und Marktumfeld tatsächlich Hauptkriterien für Private-Banking-Kunden. Am Ende des Tages zählt aber auch, wie fähig sich die Bank erweist, auf den angelegten Kundenvermögen Rendite zu erzielen.

3. Kosten sind Investitionen

Die hohen Cost-Income-Ratios der drei Privatbanken müssten jedem Aktionär Stirnrunzeln verursachen – das tun sie aber nicht. Die Bankenmanager sind gleichzeitig Besitzer der Institute und müssen sich nicht wie andere kotierte Privatbanken quartalsweise vor kritischen Investoren rechtfertigen, die immer tiefere Kosten und höhere Erträge fordern.

Die drei Genfer Privatbanken müssen sich ausschliesslich vor den Kunden rechtfertigen. Anstatt Kosten zu sparen und Gewinne auszuschütten, werden die Erträge in den Ausbau der Geschäftsaktivitäten investiert oder zum Kapitalaufbau verwendet. Ob die Cost-Income-Ratio in einem Jahr bei 75 Prozent und im nächsten bei 82 Prozent liegt, spielt in den langfristigen strategischen Überlegungen dieser Banken darum keine Rolle.

4. Luxemburg wird zum Europa-Hub

Die Zeitenwende vom Offshore- zum Onshore-Banking müssen auch die Genfer Privatbanken vollziehen. Das bedeutet, dass sie ihre ausgewählten Auslandpräsenzen, aber auch das Inlandgeschäft ausbauen und stärken müssen. Bei Lombard Odier beispielsweise ist ist dies ein Kern der Strategie: Ihr Standort in Luxemburg dient als Hub für die Aktivitäten in der EU.

In der Schweiz baut sie ihre sechs Standorte aus, wobei der Fokus insbesondere auf die Präsenz in Zürich liegt. Auch die Mirabaud-Gruppe gründet in Luxemburg einen Hub für ihr Europa-Geschäft und will ihre Teams in der Schweiz vergrössern wie auch in den weiteren Kernmärkten Grossbritannien und Mittlerer Osten.

Die einiges grössere Pictet hat als Kernmärkte neben der Schweiz, Frankreich, Deutschland, Italien und Spanien sowie Märkte in Asien und im Nahen Osten sowie in Lateinamerika.

5. Nicht nur Private Banking

Auch die so traditionsbewussten Genfer Privatbanken haben längst diversifiziert und neben dem Kerngeschäft mit den Privatkunden weitere Aktivitäten aufgebaut. Alle drei sind im Asset Management tätig und bieten auch Intermediärs- und Custodiandienste an sowie Fondsmanagement und auch Brokerage. Lombard Odier entwickelt sich zudem zum Technologieanbieter für andere Finanzdienstleister im In- und im Ausland.

6. Generationenwechsel vollzogen

Die Zeitenwende bei den Privatbanken geht auch mit einem Generationenwechsel einher. Bei Pictet wie auch bei Lombard Odier sind jüngere Teilhaber nachgerückt. Beim Lombard Odier sind dies Hubert Keller und Frédéric Rochat, die noch keine 40 Jahre alt sind. Bei Pictet mit ebenfalls acht Partner sind es Marc Pictet sowie Betrand Demole.

Mirabaud hat diesen Generationenwechsel bereits etwas früher eingeleitet, mit der Berufung von Lionel Aeschlimann und Camille Vial ins Partnerkollegium.