Digitalisierung: Banken beissen sich an den Patrons die Zähne aus

Baustelle 2015 37/365: Flickr/Dennis Skley, Lizenz: CC BY-ND 2.0

Fintech steht auch in der Schweiz für Aufbruchstimmung. Seien es Bezahl-Apps, Investment-Tools oder Online-Hypotheken: Überall im Land schiessen die Angebote aus dem Boden.

Eher still blieb es hingegen in einem Kundensegment, dass für die hiesigen Banken eigentlich von höchster strategischer Bedeutung ist – den Schweizer KMU.

Kleinere und mittlere Unternehmen stellen über 99 Prozent der Arbeitsstätten sowie knapp 83 Prozent der Beschäftigung. Sie stemmen damit einen Grossteil der Wertschöpfung der Schweizer Wirtschaft. Für das Banking sind sie damit sowohl im Passiv- wie im Aktiv-Geschäft eine der wichtigsten Kundengruppen, und die Privatbanken liefern sich einen Run auf das Vermögen der Patrons.

Huhn-Ei-Problematik

Dennoch frönte das Angebot für die KMU bei der Digitalisierung des Banking bisher ein stiefmütterliches Dasein. Zu diesem Schluss gelangt eine breit angesetzte Studie des Swisscom-Thinktank E-foresight und des Instituts für Finanzdienstleistungen Zug (IFZ). Um dem «heutigen Stand und der zukünftigen Entwicklung» des digitalen Firmenkundengeschäfts auf den Grund zu gehen, haben die beiden Stellen das Angebot der grössten 50 Schweizer Retailbanken untersucht und an die 500 Firmenkunden zu ihren digitalen Wünschen befragt.

Das Ergebnis der Untersuchung offenbart eine Art Huhn-Ei-Problematik zwischen Bankern und Patrons.

Grossbanken als First Mover

Tatsächlich haben die Banken nämlich bereits etliche Initiativen gestartet, um Schweizer KMU digitale Dienste anzubieten. So sorgte die eigentlich vom Kreditgeschäft ausgeschlossene Post-Tochter Postfinance im vergangenen Sommer für Aufsehen, als sie zusammen mit dem deutschen Schwarmfinanzierer Lendico die Vergabe von Krediten an KMU ankündigte.

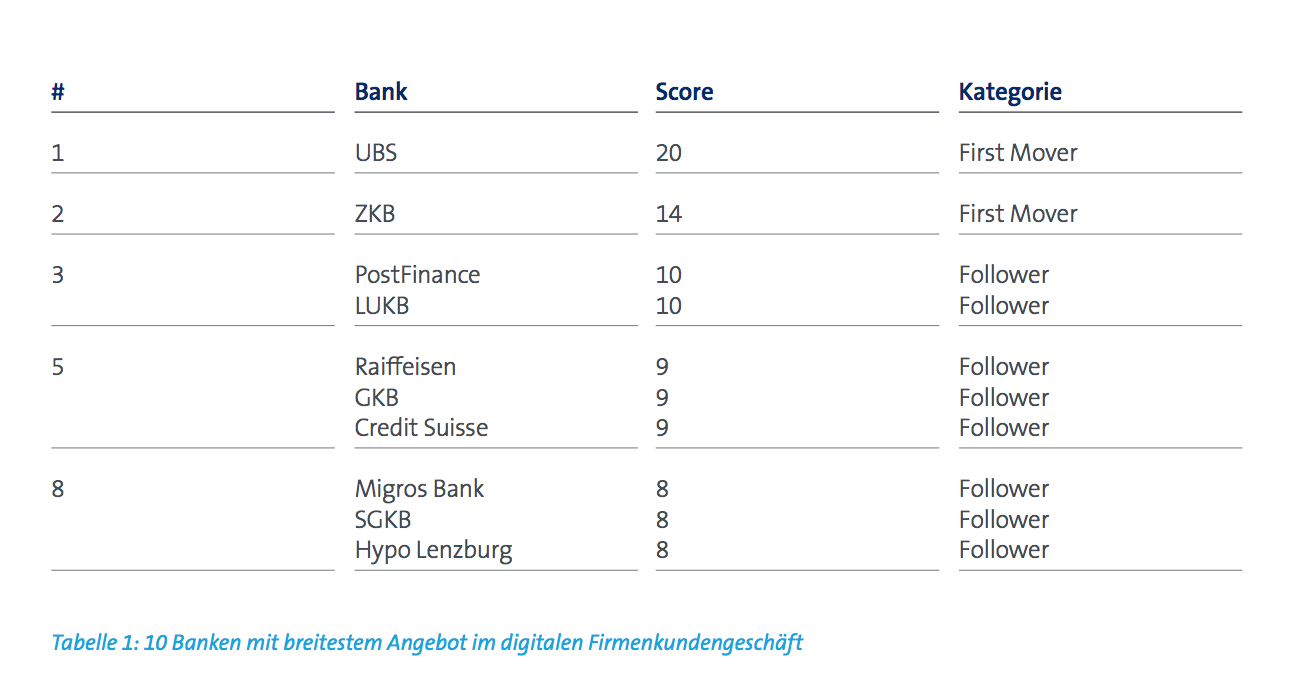

Gerade die grossen Banken im Land haben sich bei digitalen Angeboten für Firmenkunden besonders hervorgetan, wie ein Ranking der Studien-Autoren zeigt (siehe Grafik unten). Zu den so genannten First Mover zählen demnach die Grossbank UBS und die Zürcher Kantonalbank (ZKB).

Noch wäre bezüglich des Angebots einiges zu tun, stellt die Studie weiter fest. Denn dadurch könnten sich Banken von ihren Mitbewerbern differenzieren und als digitale Vorreiter positionieren. Allerdings geben die Autoren zu bedenken, dass in erster Linie natürlich die Kundenbedürfnisse und -wünsche zu berücksichtigen seien.

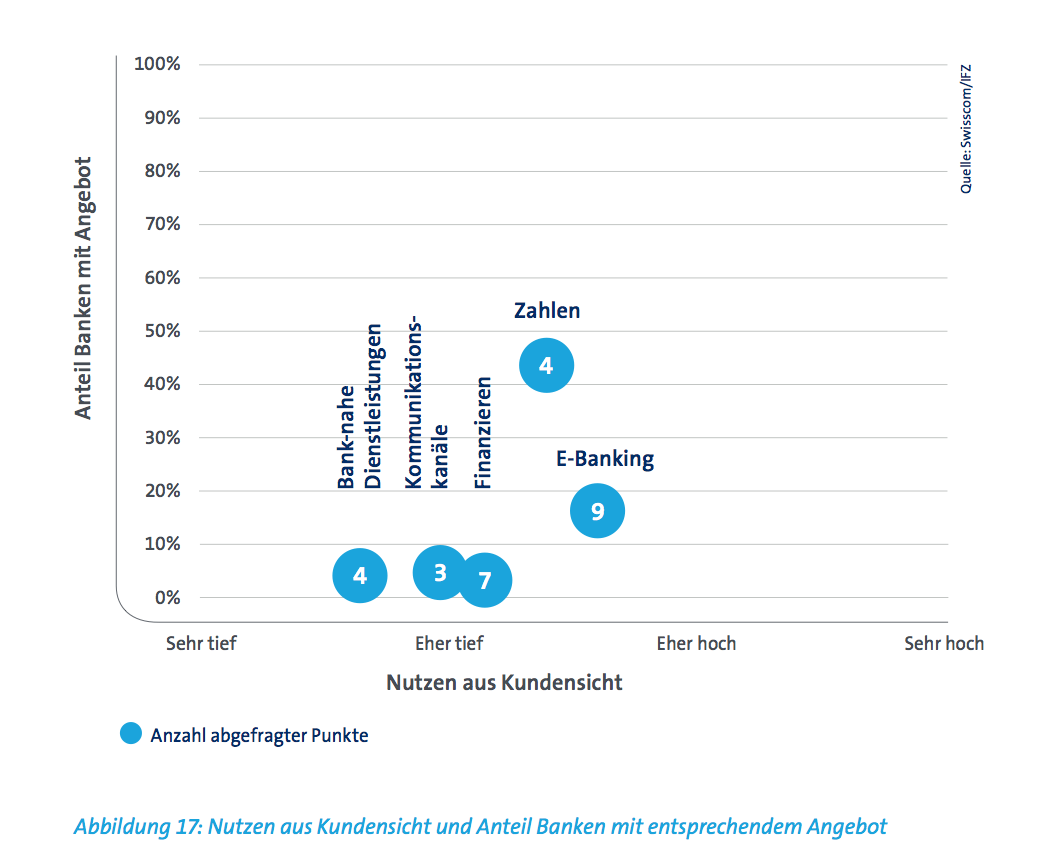

Und da hapert es offenbar beim den Firmenkunden beträchtlich. Einmal abgesehen vom kaum noch aus dem Alltag wegzudenkeden E-Banking stufen die Patrons den Nutzen des digitalen Banking mässig bis tief ein (siehe Grafik unten).

Beinahe konsterniert stellen die Finanzexperten des IFZ und der Swisscom fest: «In unseren Umfragen zeigte sich, dass die Firmenkunden vielen potenziellen Digitalisierungsprojekten eher skeptisch gegenüberstehen und deren Nutzen nicht oder nur teilweise erkennen.» Es lasse sich auch feststellen, dass die befragten KMU insgesamt deutlich weniger digital affin zu sein scheinen, als man dies hätte erwarten können.

Kurz: Preschen die Banken im Firmenkundengeschäft digital vor, drohen sie sich an den Patrons die Zähne auszubeissen.

«Zielgruppe ins Boot holen»

Entsprechend raten die Studien-Autoren den Banken – ganz untypisch im Fintech-Hype – zu einem behutsamen Vorgehen. Viele der derzeit lancierten oder angekündigten digitalen Angebote richten sich gemäss der Umfrage eher an eine kleine Anzahl Zielkunden, geben sie zu bedenken. «Für einige dieser Nischenprodukte wäre es aus unserer Sicht ratsam, die Projekt- und Implementierungskosten von Beginn weg tief zu halten und die relevante Zielgruppe frühzeitig ins Boot zu holen.»

Auf die Problematik gehen die Auftraggeber der Studie am 15. Dezember zusätzlich in einem Webinar ein.