Das erwarten Kunden von ihrem Private Banker

Jeder dritte Vermögende in Asien ist mit seiner Bank unzufrieden. Das besagt eine Studie des internationalen Beratungsunternehmens EY. Dieser Wert ist relativ hoch, denn in den USA beispielsweise sind nur 20 Prozent der wohlhabenden Leute mit ihrem Geldhaus nicht zufrieden.

Der Befund aus Asien ist insofern alarmierend, weil das Geschäft im früheren Eldorado der Vermögensverwaltung ohnehin nicht mehr so geschmiert läuft wie auch schon. Sind die Kunden noch unzufrieden und schauen sich nach Alternativen um, dann schwinden die Erträge noch rascher.

Graben zwischen Vorstellungen und Erwartungen

Die grosse Unzufriedenheit rührt offenbar daher, dass die Vorstellungen der Banken bezüglich Kundenpflege und die Erwartungen der Klientel oftmals diametral auseinander laufen, wie es in der erwähnten Studie «The Experience Factor» weiter heisst.

Das zeige sich nur schon an der Tatsache, dass 57 Prozent der befragten Finanzinstitute immer noch davon ausgehen würden, der wichtigste Kommunikations-Kanal sei der Berater selber. Unter den Kunden sind hingegen nur noch 32 Prozent dieser Meinung – die andern kommunizieren heute lieber über digitale Kanäle.

Der unverstandene Kunde

Vor diesem Hintergrund kommt die Studie zum Schluss, dass viele Banken die heutigen Bedürfnisse der Klientel entweder zu wenig verstehen oder ganz einfach unterschätzen, insbesondere in Sachen Gebührentransparenz und Rendite.

Was sind nun aber die wichtigsten Faktoren, die für asiatische Vermögende heute ausschlaggebend sind bei der Wahl einer Bank respektive eines Kundenberaters?

1. Absolute Preistransparenz zur Gebührenstruktur schaffen

Es ist klar: Der Margendruck im asiatischen Private Banking wird zum einem guten Teil von den Kunden selbst aufgebaut. Weil sie gerne fünf oder mehr Bankbeziehungen pflegen, können sie Preise vergleichen. Kundenberater müssen daher eine absolut klare und nachvollziehbare Preisstruktur für Beratungs- und Produktegebühren präsentieren können. Sonst ist der Kunde weg.

2. Der Name der Bank und ihr Ruf müssen glänzen

Je angesehner der Name einer Bank und je bekannter sie selber ist, desto besser. Asiatische Bankkunden wählen das Institut ihres Vertrauens nach seiner Reputation aus. Jahrhunderte alte Familientradition, wie sie eine Lombard Odier verströmt, zieht dabei genauso wie die fürstliche Herkunft, mit der sich die liechtensteinische LGT schmückt. Ein Kundenberater wählt seinen Arbeitgeber demnach mit Bedacht aus.

3. Präzises, regelmässiges und transparentes Reporting

Der typische asiatische Wealth-Management-Kunde ist Unternehmer. Das heisst, er kann rechnen und fordert von seinem Banker dieselbe akkurate Buchhaltung über die Investments wie von seinen Mitarbeitern über den Fortgang der Geschäfte. Ein modernes und transparentes Reportingsystem ist darum für eine Privatbank unabdingbar. Der Kundenberater muss immer à jour sein, die Anlageergebnisse schlüssig erklären zu können.

4. Wissen über finanzielle Bedürfnisse und Ziele

Nochmals: Der asiatische Privatkunde ist in der Regel Unternehmer. Je nachdem, in welchem Lebenszyklus er steht, sind seine finanziellen Bedürfnisse und Ziele verschieden. Soll sein Unternehmen weiter wachsen, braucht er möglicherweise einen Kredit. Vielleicht will er die Früchte seiner Arbeit ernten und Kapital aus der Firma ziehen. Oder er plant die Übergabe an seine Kinder. Es gibt keine Blaupause für solche Beratungen: Der Kundenberater muss Know-how und Empathie mitbringen.

5. Die eigene Reputation und das Auftreten

Eigentlich eine Selbstverständlichkeit: Als Kundenberater sollte man einen tadellosen Ruf und ein ebensolches Auftreten pflegen. Auffällig ist aber, dass asiatische Kunden in Umfragen diesen Aspekt teilweise höher bewerten als andere Fähigkeiten des Kundenberaters.

6. Objektivität und ein Grad an Unabhängigkeit

Natürlich ist ein Vermögensberater von einer Bank angestellt, um mit den Kunden Umsatz zu erzielen. Doch ist es für Berater nicht ratsam, den Kunden sozusagen als Kuh zu sehen, die gemolken werden kann. Asiatische Bankkunden sind in der Regel Leute mit einem ausgeprägten Geschäftssinn. Sie bemerken rasch, wenn ein Beratungsgespräch bloss die Tarnung für ein Verkaufsgespräch ist. Zurückhaltung und Objektivität bringen dem Kundenberater mehr Loyalität und eine länger dauernde Kundenbeziehung.

7. Anlage-Know-how gehört zum Berufsstand

Der Kundenberater muss wissen und erklären können, in welche Anlageprodukte er das Geld seines Kunden steckt und warum. Das ist im modernen Private Banking eine Selbstverständlichkeit, insbesondere aus Sicht der Kunden.

8. Diskretion hat oberste Priorität

Zu Privatbanken gehen Kunden vor allem, um ihr Vermögen zu schützen. Und wer Schutz sucht, bringt Vertrauen mit. Den Umgang mit Vertrauen können Banken, insbesondere in Zeiten steigender Transparenz und löchrigem Datenschutz, nicht hoch genug auf ihrer Prioritätenliste führen.

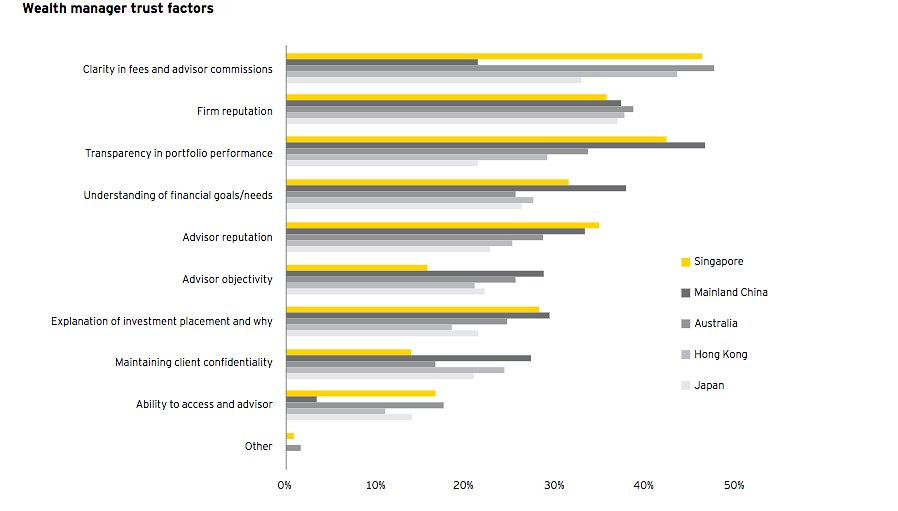

Die wichtigsten Faktoren im Überblick