LGT Studie: Anleger sind fantasielos

Egal wie sich die Märkte entwickeln – die Portfolios vermögender Private-Banking-Kunden sehen immer ähnlich aus. Das zeigen die verschiedenen Ergebnisse des LGT Private Banking Reports seit 2010, wie Julia Scheyer von der LGT feststellt.

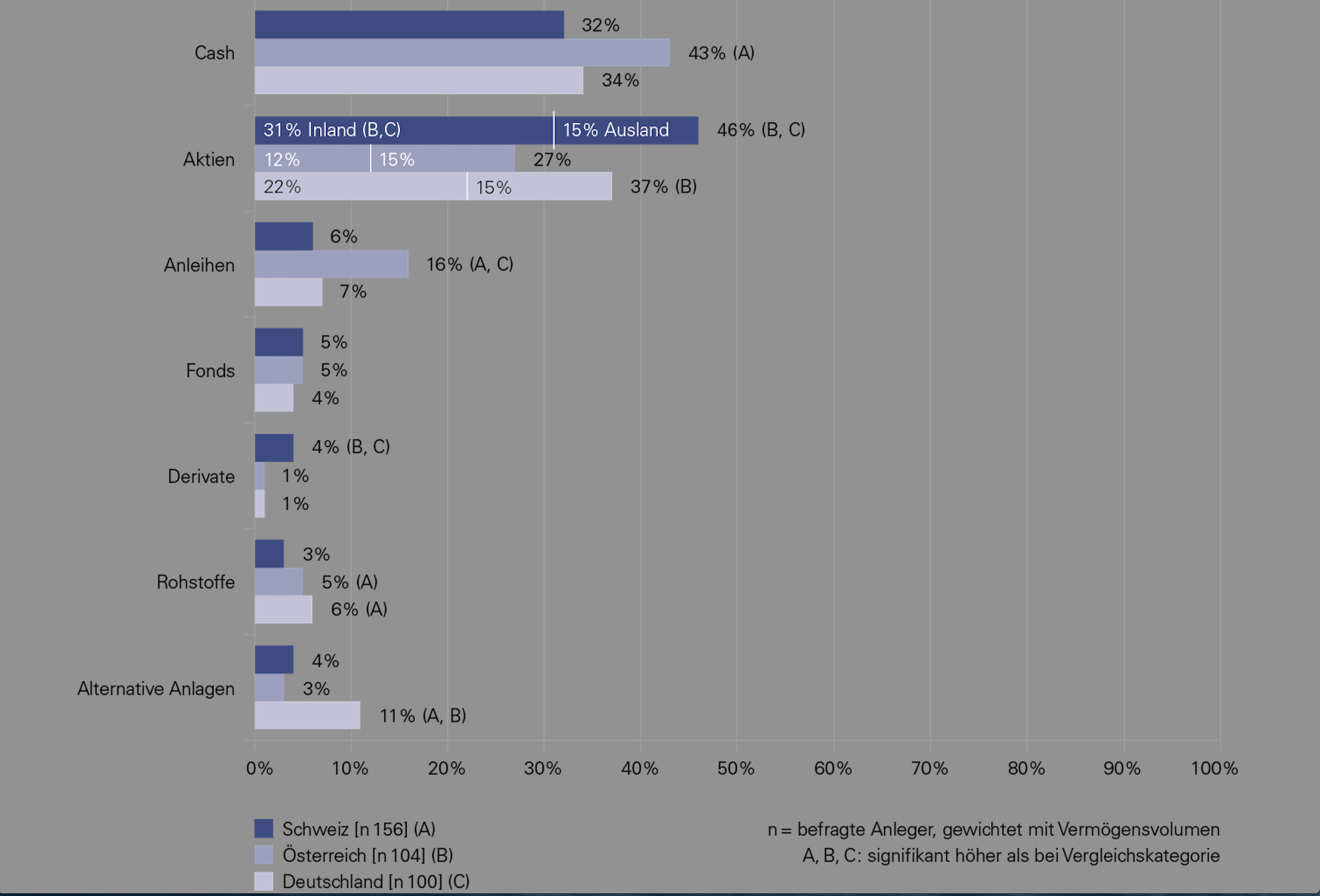

Aktuell halten die Kunden trotz der derzeitigen Zinssituation viel Cash, daneben Aktien und Anleihen, und bleiben somit ihrem gewohnten Anlage-Mix treu (vgl. Abbildung 1).

Abbildung 1: Durchschnittliche Asset Allocation (Ländervergleich)

Andere Anlageklassen, insbesondere Rohstoffe oder alternative Anlagen, mit denen die Diversifikation verbessert werden könnte, finden zu wesentlich geringeren Anteilen den Weg in das Portfolio vermögender Anleger.

Zu viele Eier im selben Korb

So investieren beispielsweise die Befragten in der Schweiz durchschnittlich 78 Prozent ihres Vermögens in Cash (32 Prozent) und Aktien (46 Prozent) und nur 22 Prozent in andere Anlageklassen.

Das durchschnittliche Portfolio der deutschen Befragten weist im Vergleich einen etwas höheren Anteil an alternativen Anlagen auf (11 Prozent gegenüber 4 Prozent) – sie sind somit ein wenig besser diversifiziert als die Schweizer, wie Julia Scheyer (Bild unten) weiter feststellt. Dennoch zeige das Gesamtergebnis, dass in den Portfolios der befragten Private-Banking-Kunden aus allen drei Ländern «zu viele Eier im selben Korb liegen».

Laut Studie sind Anleger die ihre Investitionsentscheidung zusammen mit einem Bankberater treffen, grundsätzlich besser diversifiziert als Investoren die ihre Entscheidung ohne Berater treffen. Damit das Prinzip «Don't put all your eggs in one basket» von den Privatanlegern in der Praxis verstärkt umgesetzt wird, müssen Banken und Berater die Chancen und Risiken der verschiedenen Anlageklassen aber noch genauer erklären.

Auf lange Sicht suboptimal

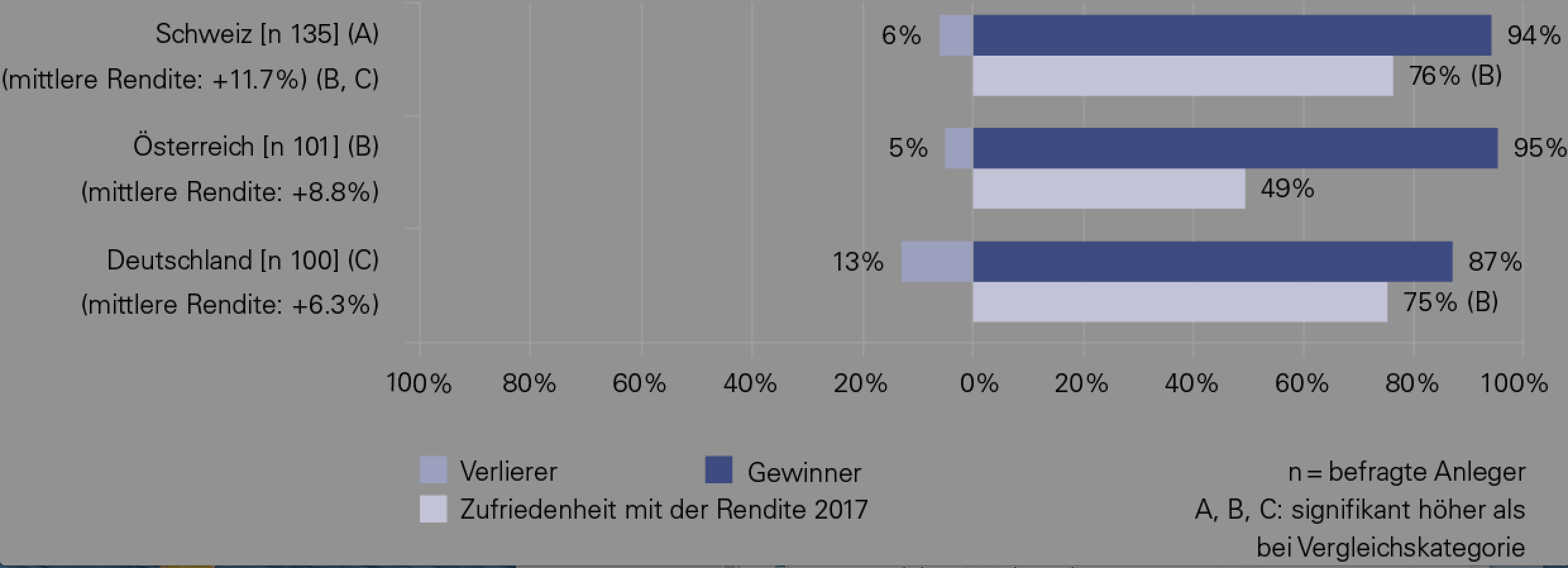

Obwohl die Asset Allocation der Befragten auf lange Sicht suboptimal ist, haben sie im vergangenen Jahr gute Ergebnisse erzielt und sind damit auch zufrieden (vgl. Abbildung 2).

Abbildung 2: Rendite und Renditezufriedenheit (Ländervergleich)

Jeweils immer nach eigenen Angaben erzielten die schweizerischen Privatanleger 2017 eine durchschnittliche Rendite von 11,7 Prozent, die Österreicher 8,8 Prozent und die Deutschen 6,3 Prozent.

Schweizer zufrieden – Deutsche kritisch

Wie die Zahlen bereits vermuten lassen, sind die Schweizer mit ihrer Rendite von 11,7 Prozent am zufriedensten (76 Prozent). Interessant ist jedoch, dass die deutschen Anleger mit ihrer Rendite von 6,3 Prozent zufriedener sind (75 Prozent) als die Österreicher (49 Prozent).

Und das obwohl die österreichischen Befragten eine höhere Rendite (8,8 Prozent), weniger Verluste (5 Prozent gegenüber 13 Prozent) und mehr Gewinne (95 Prozent vs. 87 Prozent) erzielt haben als die Investoren in Deutschland. Hier sind die österreichischen Befragten also wesentlich kritischer als die Deutschen, wie Julia Scheyer weiter feststellt.

Häufige «Mismatches»

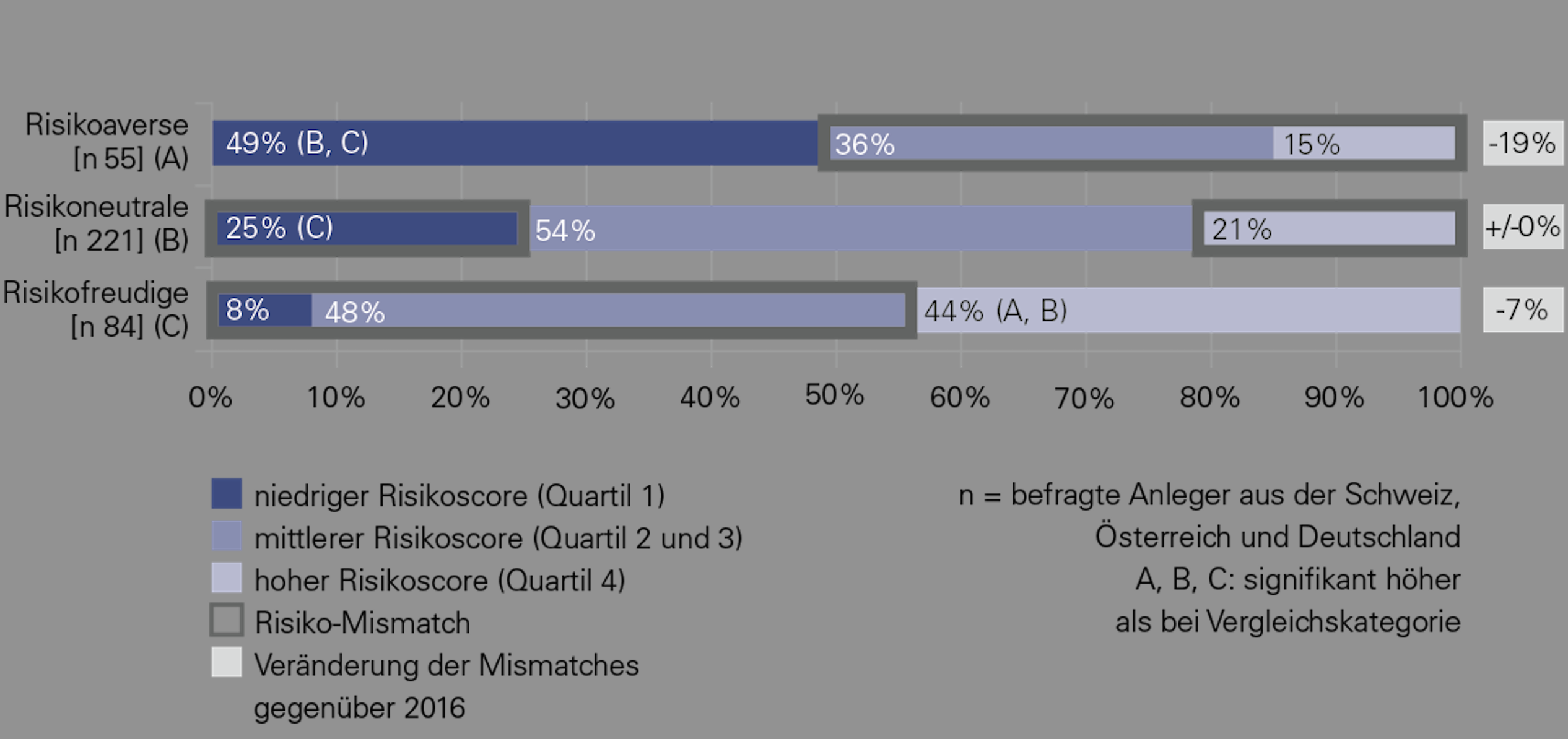

Und wie empfinden vermögende Private-Banking-Kunden das Risiko ihrer Anlagen? Gemäss Theorie müsste ein risikoaverser Anleger ein risikoarmes Portfolio besitzen und ein risikofreudiger ein risikoreiches (= Match von Portfoliorisiko und persönlicher Risikoneigung).

Die Studienergebnisse des LGT Private Banking Reports zeigen jedoch, dass es des Öfteren zu «Mismatchs» kommt: 51 Prozent der risikoaversen Befragten schätzen ihr Portfoliorisiko als mittel bis hoch ein, während 56 Prozent der Risikofreudigen das Risiko ihres Portfolios als niedrig bis mittel bewerten (vgl. Abbildung 3).

Abbildung 3: Risikobereitschaft und persönlicher Risikoscore des Portfolios

Das heisst, bei rund der Hälfte der Befragten stimmt die Risikowahrnehmung des eigenen Portfolios nicht mit der persönlichen Risikoneigung zusammen (= Mismatch). Hier scheint die Risikoeinstufung des Kunden im Beratungsprozess nicht optimal zu funktionieren.

Risiken besser einschätzen

Dies kann auf die unterschiedliche Empfindung von Risiken zurückzuführen sein: Ein Kundenberater schätzt das Risiko einer Anlageklasse möglicherweise anders ein als der Kunde selbst.

«Diesen subjektiven Unterschieden in der Einschätzung von Risiken sollte im Beratungsprozess vermehrt Beachtung geschenkt werden, um Risiko-Mismatchs entgegenzuwirken und die Portfolios entsprechend den Kundenwünschen auszurichten», sagt Scheyer.

Bunter gestalten

Vielleicht sollten Banken und Berater noch mehr ihren Fokus auf die Erläuterung der unterschiedlichen Investitionsmöglichkeiten und die damit verbundenen Chancen und Risiken legen, damit Kunden ihre Portfolios etwas bunter gestalten, breiter aufstellen und somit auch das enthaltene Risiko besser steuern können.

Der LGT Private Banking Report 2018 wird seit 2010 alle zwei Jahre im Auftrag der LGT durchgeführt. Befragt werden dabei rund 360 vermögende Privatpersonen aus Deutschland, Österreich und der Schweiz mit einem freien Anlagevermögen von mehr als 500'000 respektive mehr als 900'000 Franken. Autor der repräsentativen Studie ist Teodoro D. Cocca, Professor an der Universität Linz. Julia Scheyer absolvierte das Graduate Programm der LGT im Bereich Marketing und Kommunikation. Dort ist sie für die Durchführung und Betreuung verschiedenster Marktforschungsprojekte zuständig.