CS: Das unheimliche Gefühl des Déjà-vu

Das kann durchaus verwundern, denn die zwei Schweizer Grossbanken entwickelten sich in den vergangenen Jahrzehnten höchst unterschiedlich und versuchten gar mit viel Elan, es anders und besser zu machen als die Konkurrentin. Während die zwar viel grössere UBS (früher die Schweizerische Bankgesellschaft) stets schwerfälliger, aber umso solider galt und militärisch straff organisiert war, wirkte die CS (ehemals die Schweizerische Kreditanstalt, SKA) vor allem unter der Ägide von Rainer E. Gut unternehmerischer und amerikanischer, was sich nicht zuletzt auf die starke Position der Investmentbank Credit Suisse First Boston (CSFB) zurückführen liess, die zeitweilig zu den führenden Instituten an der Wall Street zählte.

Insofern war die CS lange Zeit stärker im Investmentbanking engagiert als die UBS. Die UBS wiederum galt über viele Jahre als die führende Kreditbank für Schweizer Unternehmen. Gleichzeitig übernahm sie in den 1960er- und 1970er-Jahren eine Vielzahl von Schweizer Banken

Chiasso und Subprime

Demgegenüber stufte sich die CS nobler ein, agierte selektiver und war vor allem dem Zürcher Geldadel zugetan. Das änderte sich erst mit dem Chiasso-Skandal von 1977. Damals waren über eine SKA-Filiale im Tessin dubiose Gelder in Millionenhöhe verschoben und gewaschen worden. Das stürzte das Unternehmen in eine Krise, machte aber den Weg frei für eine agilere Bank, die der UBS zunehmend paroli bot. Die CS war später als Holding organisiert, in den 1990er-Jahren wagte sie sich in die Allfinanz vor, indem sie Bankdienstleistungen und Versicherungen aus einer Hand anbot. Ohne grossen Erfolg, wie sich zeigen sollte

Im Gegensatz dazu war die UBS einheitlicher organisiert und konzentrierte sich aufs klassische Bankgeschäft. Während sich die CS in der New Economy stark engagierte und zur Jahrtausendwende dadurch in eine Krise stürzte, verharrte die UBS an der Seitenlinie, war aber zehn Jahre später, also in der Finanzkrise von 2008, umso stärker in die fatalen Subprime-Geschäfte in den USA verwickelt – was dazu führte, dass sie mit Schweizer Steuergeldern gerettet werden musste

Turnaround nach UBS-Muster

Die darauffolgende Reorganisation der UBS diente 2015 dem heutigen CS-Chef Thiam als Blaupause für den Turnaround «seiner» Bank. Wie die Konkurrentin von der Bahnhofstrasse stärkte die CS ihre Vermögensverwaltung und fuhr das kapitalintensive Investmentbanking zurück. Thiam sagte öffentlich, dass er den von der Zürcher Rivalin eingeschlagenen Weg bewundere.

Er beharrte aber auf einer Nuance: Die CS ist in seiner Vision eine «Unternehmerbank», die reichen Entrepreneuren sowohl Private wie auch Investmentbanking anbietet. Dies gegenüber der UBS, die einfach «der führende Wealth Manager» sein will.

Doch schon 2015 lästerten Profinvestoren über die Strategie der CS, dass man im Swiss Banking keine «zweite UBS» brauche. Mit dem Investorentag vom Mittwoch ist das von Thiam geführte Institut Ermottis Bank nochmals ähnlicher geworden. Wie die UBS setzt die CS nun auf eine erzkonservative Strategie von Aktienrückkäufen und Dividendensteigerungen, um die Investoren für sich einzunehmen.

Finsterer Ausblick

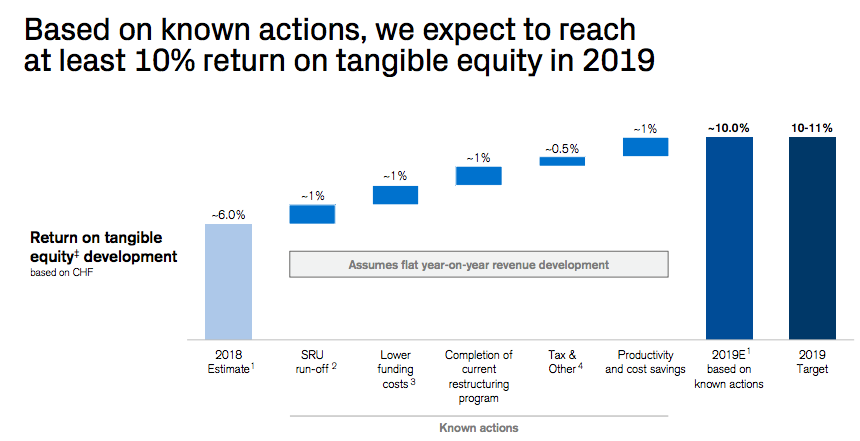

Und die versprochene Verbesserung der Eigenkapitalrendite will die CS vor allem durch Einsparungen erreichen – von Ertragswachstum ist wenig die Rede (siehe Grafik unten).

Dazu passt, dass ganz ähnlich wie bei der UBS im vergangenen Oktober der Zukunftsausblick der CS-Führung verhangen ist. Die Weltwirtschaft werde weiter wachsen, allerdings nicht im gleichen Tempo wie bisher, warnte CEO Thiam am Mittwoch. Daraus folgt, dass es auch der CS schwerer fallen wird, die Erträge weiter zu steigern.

Die Zeichen stehen an der Wand

Doch die Reaktion der Anleger bei der UBS wie auch bei der CS zeigt deutlich, dass sich die beiden Schweizer Grossbanken mehr als nur Sparprogramme und Aktionärspflege einfallen lassen müssen, wollen sie ihren Börsenwert noch steigern. Die Zeichen für die Branche stehen diesbezüglich an der Wand: Im vergangenen November stellte die einflussreiche Beratungsfirma McKinsey fest, dass sich die Grossbanken beim Ertrag im «Leerlauf » befänden.

Laut den Beratern spiegelt die tiefe Bewertung der Bankaktien das fehlende Vertrauen der Investoren in die Zukunft des Banking wider. Die Anleger, so McKinsey, fragten sich, ob es den Instituten gelingt, aus dem blutleeren Trend auszubrechen und das traditionelle Geschäft neu zu erfinden.

Die Gäste der CS am Investorentag werden den Report mehrheitlich gelesen haben – und Chef Thiam wohl auch: Er verdiente einst bei McKinsey seine Sporen ab.

- << Zurück

- Seite 2 von 2