So steht es um die Schweizer Fintech-Szene

Je nach Sichtweise und Gesprächspartner ist Fintech, der Einsatz digitaler Technologien für Finanzdienstleistungen, eine «conditio sine qua non». Also schlicht die Zukunft für Finanzgeschäfte jeglicher Art und darum eine existenzielle Gefahr für etablierte Finanzunternehmen, sofern diese nicht den digitalen Wandel vollziehen.

Diese Meinungsvertreter sind in der Regel im Lager derer, welche den Schweizer Fintech-Standort und seine Entwicklung hoffnungslos im Hintertreffen sehen. Sie verweisen gerne auf die boomenden Zentren in New York, London, Berlin oder Singapur und die jeweiligen Infrastrukturen und Förderprogramme, die in der Schweiz fehlen.

Hype und übertrieben

Andere Bankenvertreter halten Fintech wiederum für einen Hype, die disruptive Gefahr für das traditionelle Bankengeschäft für übertrieben und sehen nur wenig Notwendigkeit für Investitionen oder für das Überholen hergebrachter Denkschemas und Geschäftsmodelle.

Diese Meinungsvertreter belächeln die Schweizer Fintech-Szene eher. Dass Fintech auf dem Schweizer Finanzplatz eine marginale Rolle spiele, liege an den bisher wenig Aufsehen erregenden Errungenschaften.

Wie es um Fintech in der Schweiz wirklich steht, hat darum die Digital Marketing Agentur Blueglass zusammen mit der IG Bank Schweiz untersucht und dargestellt. Die Infografiken wurden finews.ch exklusiv zur Verfügung gestellt.

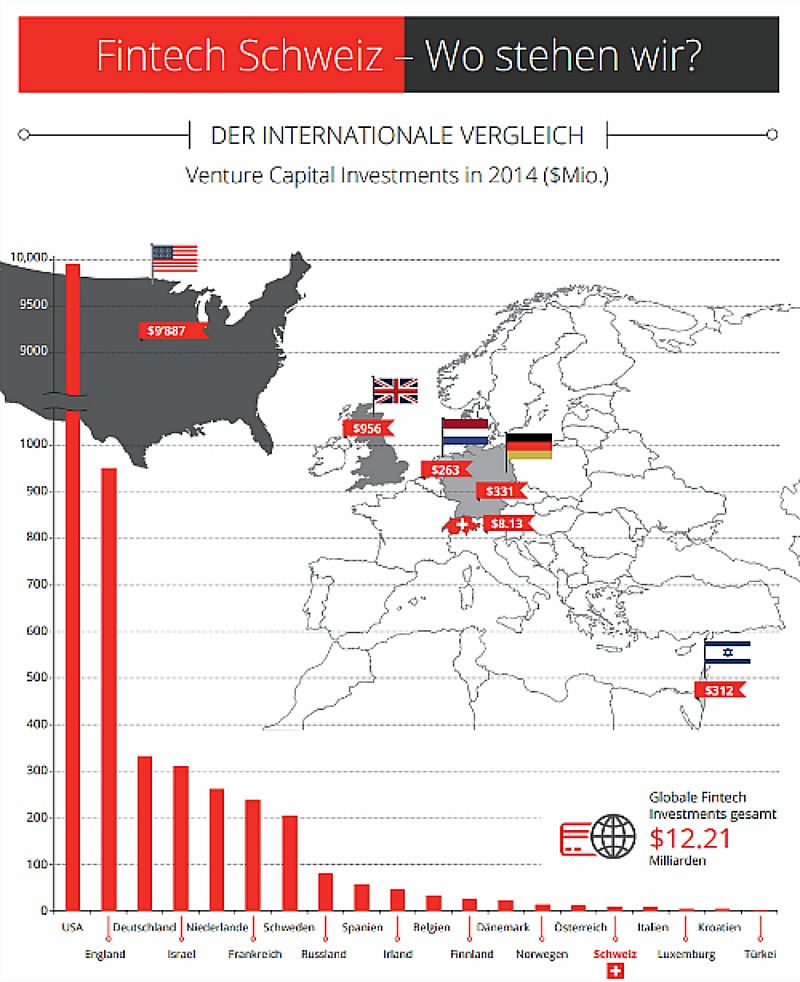

Fazit: Die Schweiz ist bezüglich in Fintech-Risikokapital tatsächlich eine Provinz. Etwas über 8 Millionen Franken, das heisst 0,7 Prozent des globalen Investitionskapitals, sind eigentlich der Bedeutung des hiesigen Finanzplatzes unwürdig. Allerdings ist das fehlende Risikokapital bislang kein Hinderungsgrund gewesen, dass sich in der Schweiz eine lebendige und vielfältige Fintech-Szene etabliert hat.

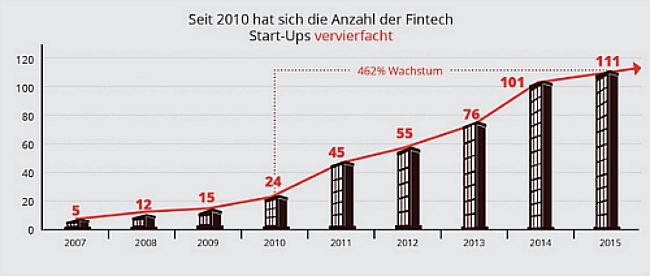

Fazit: Die Wachstumskurve neu gegründeter Fintech-Unternehmen zeigt in der Schweiz seit Jahren steil nach oben. Seit 2010 hat sich die Anzahl verdreifacht. Auffällig ist auch die Heterogenität der Aktivitäten der jeweiligen Firmen.

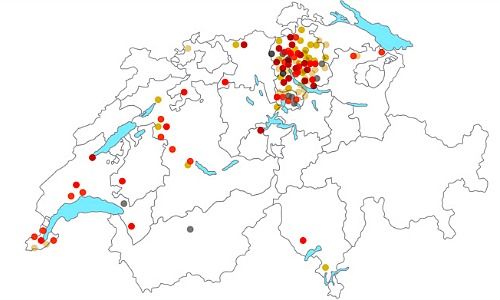

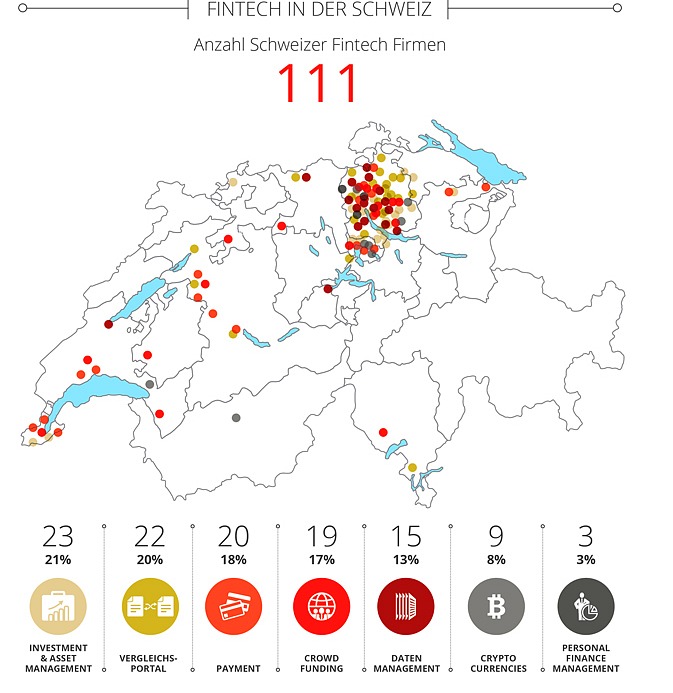

Offensichtlich ist der Grund, dass sich mehr als die Hälfte der Firmen in Zürich angesiedelt hat. Der Wirtschaftshub hat mit der ETH eine Schmiede für Informatiker und Programmierer. Die Bankendichte bildet ebenfalls ein Anziehungspunkt für Fintechs, die nicht nur Konkurrenz, sondern vielfach auch Kooperations- und Dienstleistungspartner von Finanzinstituten sind.

Mit 111 Fintech-Unternehmen steht die Schweiz im internationalen Vergleich demnach überraschend gut da: Gemäss der Auszählung ist demnach jedes elfte Fintech-Unternehmen der Welt in der Schweiz angesiedelt. Das praktisch nicht vorhandene Risikokapital war kein Hinderungsgrund für die Entwicklung der Branche, die offenbar andere Finanzierungsquellen nutzt.