Finanzplatz: Dramatischer Rückgang der Wertschöpfung

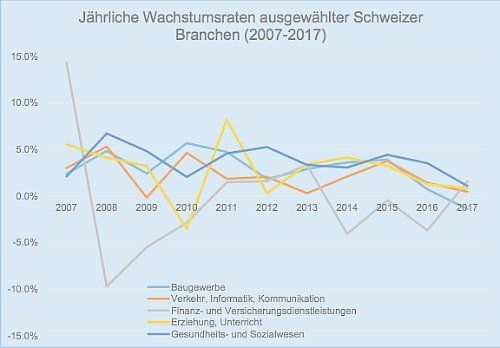

Es ist eine Talfahrt. Am Anfang steht ein Absturz, dann folgt ein kurzer Aufstieg, gefolgt von weiteren Wellentälern. Das zeigt der Verlauf der Wachstumsraten der Schweizer Finanzbranche in den vergangenen zehn Jahren.

Vom Einbruch in der Finanzkrise hat sich der Schweizer Finanzplatz nie mehr richtig erholt. Effektives Wachstum der Wertschöpfung zeigte sich nur wieder in den Jahren 2010, 2011 und 2012. Danach setzte der Schrumpfprozess wieder ein.

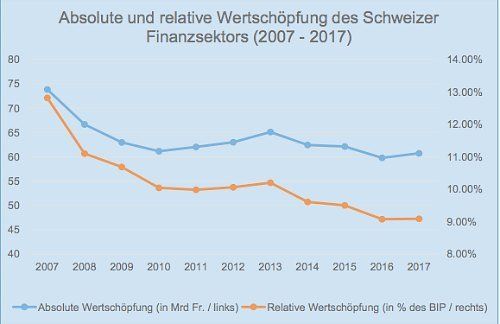

Einbruch auf 61 Milliarden Franken

Nur 2017 war ein Jahr, in dem sich wieder positive Wachstumstendenzen zeigten. Soweit die Darstellung der jährlichen Wachstumsraten der Finanz- und Versicherungsdienstleistungen in der Schweiz, welche das Staatssekretariat für internationale Finanzfragen (SIF) ausgearbeitet hat.

In absoluten Zahlen heisst das: Der jährlich Wertschöpfungsbeitrag des Finanzsektors sank in den vergangenen zehn Jahren von 74 Milliarden auf 61 Milliarden Franken. In Prozent als Anteil an der Gesamtwertschöpfung der Schweizer Volkswirtschaft: Der BIP-Anteil des Finanzsektors belief sich im Jahr 2007 auf 12,8 Prozent, zehn Jahre später sind es noch 9,1 Prozent.

So weit, so dramatisch. Die nackten Zahlen belegen die gefühlte Entwicklung der letzten Jahre, in denen vor allem das Banking zurückgebunden wurde: Zunächst durch das Deleveraging im Finanzsystem, was die Renditen einbrechen liess. Dann durch die Regulierung, welche bestimmte Geschäfte schlicht nicht mehr erlaubt.

Es folgte die Bereinigung des Schweizer Offshore-Bankings und die neue Steuertransparenz, welche Kundengeschäft abwandern liess. Nicht zu vergessen die Zinspolitik, welche zu einem empfindlichen und anhaltenden Margenschwund geführt hat.

BIP-Anteil sank gar um ein Drittel

Aufmerksame Beobachter werden in den Zahlen eine Diskrepanz sehen. Die absolute Wertschöpfung des Finanzsektors sank um ein Fünftel, während der BIP-Anteil gar um ein Drittel eingebrochen ist.

Das erklärt sich schlicht daraus, dass andere Branchen ihren Anteil am Schweizer BIP überdurchschnittlich stark erhöhen konnten. Statistiker wissen: Die Finanzbranche könnte auch bei einem sinkenden BIP-Anteil absolut wachsen. Das ist hier aber nicht der Fall.

Die Gefahr dieser Entwicklung ist: Die Anziehungskraft des Schweizer Finanzplatzes lässt nach, Humankapital fliesst in andere Branchen, was die Entwicklung weiter verschärfen kann. Das Momentum spricht demnach weiterhin für eine schwindende Bedeutung des Schweizer Finanzsektors.