Altersvorsorge: Frauen werden weiterhin diskriminiert

Ein Echo aus der Vergangenheit sei er, der Gender Pension Gap. Damit ist die geschlechterbedingte Differenz der durchschnittlichen persönlichen und eigenen Alterssicherungseinkommen, also der Rente über alle drei Säulen –AHV (1. Säule), berufliche Vorsorge (2.Säule) und die private Vorsorge (3. Säule) – gemeint.

Und doch erhalten Frauen im Rentenalter rund 37 Prozent – das sind etwa 20'000 Franken – weniger Rente als Männer (Bild unten, zum Vergrössern anklicken). Dies zeigt eine neue Studie des grössten Schweizer Lebensversicherers Swiss Life, die sich ausführlich mit dem Gender Pension Gap befasst, und die das Unternehmen am Dienstag veröffentlicht hat.

Besonders in der zweiten Säule, der beruflichen Vorsorge über Pensionskassen, sammelt sich wie in der Grafik oben ersichtlich der grösste Anteil der Renten-Differenz an, nämlich etwa 90 Prozent.

Die Ursachen sind klar

Die Hauptursachen des Gaps seien unterschiedliche Erwerbsbiografien von Frauen und Männern sowie die Rollenteilung im Familienhaushalt, so Swiss Life. Soll heissen, weil Frauen häufig im Haushalt ihr Pensum stärker reduzieren als Männer, zum Beispiel sobald Nachwuchs im Spiel ist, erhalten sie später auch weniger Rente aus der zweiten und dritten Säule.

Hinzu kommt natürlich der Umstand, dass Frauen in der Schweiz häufig immer noch für die gleiche Arbeit weniger Lohn erhalten, was jenen Umstand zusätzlich verstärkt. Und gewisse Baufehler aus der beruflichen Vorsorge, wie der sogenannte Koordinationsabzug, der eigentlich verhindern sollte, dass Einkommen doppelt versichert wird. Dieser wird häufig nicht dem Pensum angepasst, wodurch er Teilzeitarbeitenden – was zu drei Vierteln Frauen sind – die Rentenersparnisse senkt.

Die Leidtragenden bekannt

Am stärksten vom Gender Pension Gap betroffen sind laut der Studie verheiratete Frauen, bei ihnen beträgt der Unterschied im Schnitt rund 50 Prozent. Jedoch seien die ja im Normalfall Teil einer Familie, in der dann die angesparte Rente sowieso wieder aufgeteilt oder gemeinsam in Anspruch genommen werde, wodurch sie die Ungleichheit nicht spüren würden.

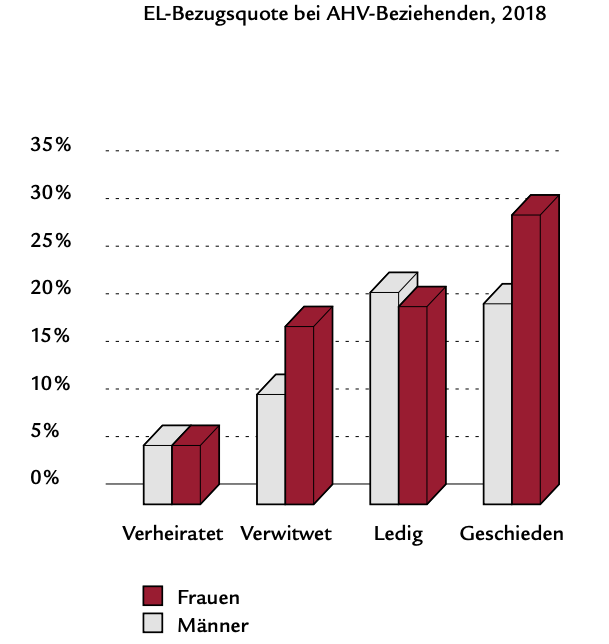

Somit sind geschiedene Frauen die wahren Leidtragenden unter dem Gender Pension Gap. Reduzieren sie ihr Pensum oder legen sie gar eine Babypause ein, stehen sie später im Falle einer Scheidung mit echten Vorsorgelücken da, die sich im höheren Alter dann schmerzhaft bemerkbar machen (Bild unten, zum Vergrössern anklicken).

Die Linderung in Sicht

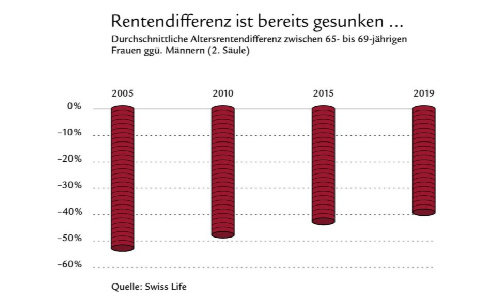

Die gute Nachricht ist, dass die Benachteiligung nach und nach abnimmt (Bild unten). So seien jüngere Frauen heute deutlich stärker auf dem Arbeitsmarkt präsent, und die Lohndifferenz zwischen Männern und Frauen sei zwar nach wie vor gross, aber rückläufig, so die Studie: «Da sowohl das Arbeitspensum als auch die Lohnhöhe die künftige Altersrente wesentlich beeinflussen, dürften beide Entwicklungen nach und nach zu einem rückläufigen Gender Pension Gap führen.»

Das bestätige auch Auswertung der Altersguthaben der bei Swiss Life versicherten aktiven Arbeitnehmenden gestützt, die das Unternehmen vorgenommen hat: Die durchschnittliche Geschlechterdifferenz zwischen den angesparten Altersguthaben von aktiven Versicherten in den letzten 14 Jahren habe in fast allen untersuchten Altersklassen deutlich abgenommen, so die Autoren der Studie.

Ausserdem sind in den letzten 30 Jahren verschiedene Massnahmen eingeführt worden, die zu mehr Ausgleich führen sollen. So zum Beispiel das Splitting des Einkommens für die Berechnung der AHV, das 1997 eingeführt wurde: Um die Alters- oder Invalidenrente von geschiedenen Personen zu berechnen, werden die Einkommen, welche die Ehegatten während der Ehejahre erzielt haben, geteilt und beiden Ehegatten hälftig angerechnet.

Oder der Vorsorgeausgleich im Scheidungsrecht aus dem Jahr 2000, dass Männer – beziehungsweise die Personen halt, die die Familie bisher ernährt hat – im Falle einer Scheidung einen Teil ihres Pensionskassenguthabens der anderen Person überweisen.

Die Lösung hingegen nicht

Auch wenn die Differenz stetig abnimmt, eine Lösung für das Problem gibt es bis heute nicht. Da Männer im Durchschnitt immer noch deutlich mehr Alterskapital ansparen würden als Frauen, bleibe der Gender Pension Gap in der zweiten Säule wahrscheinlich noch lange bestehen.

Was auch helfen könne, so die Autoren der Studie, sei sich mit dem Thema Altersvorsorge so früh wie möglich auseinander zu setzen. Und vor allem auch, die Auswirkungen der Teilzeitarbeit und niedriger Pensen auf die Rente in Betracht zu ziehen. Dies tun laut einer repräsentativen Umfrage von Swiss Life unter 900 Paarhaushalten mit Kindern unter zwölf Jahren 26 Prozent der Befragten nicht, der enormen Bedeutung des Themas zum Trotz.

Swiss Life hat die Ergebnisse der Studie in einem Video zusammengefasst: