Beschleuniger und Bremser im Hypo-Markt

Der Hypothekarmarkt ist im vergangenen Jahr mit 4,3 Prozent zwar langsamer gewachsen als 2012, als er noch 5,4 Prozent zulegte. Dennoch haben Nationalbank und Bundesrat den Banken höhere Eigenmittel aufgezwungen.

Wie eine Auswertung von finews.ch zeigt, hindern weder Mahnungen noch Massnahmen der Nationalbank die meisten kantonalen Institute wie auch die Raiffeisen-Gruppe daran, im Hypothekargeschäft nach wie vor aufs Gas zu drücken. 18 von 22 Kantonalbanken, die bislang ihre Ergebnisse veröffentlicht haben, wachsen im Hypothekar-Geschäft schneller als der Markt. Zwei Kantonalbanken schafften sogar zweistellige Zuwachsraten. Marktleader Raiffeisen befindet sich mit einem Plus von 5,7 Prozent im Mittelfeld. Die Clientis-Gruppe ist zurückhaltender.

Das Ranking der Wachstumsbolzer (in Prozent):

- Glarner KB: 13

- Fribourger KB: 10

- Zuger KB: 7

- Neuenburger KB: 6,9

- Jurassische KB: 6,1

- Appenzeller KB: 6

- Obwaldner KB: 5,7

- Raiffeisen: 5,7

- Nidwaldner KB: 5,6

- Aargauische KB: 5,4

- Thurgauer KB: 5,4

Das Ranking der Bremser (in Prozent):

- Banque Cantonale Vaudoise: 2

- Basler KB: 2,2

- Zürcher KB: 2,4

- Genfer KB: 2,7

- Urner KB: 3,4

- Berner KB: 3,6

Auf Niveau des Marktes wuchsen (in Prozent):

Schwyzer KB (4,4), Graubündner KB (4,4), Clientis (4,4), St. Galler KB (4,5), Luzerner KB (4,6), Walliser KB (4,7)

Sieben Folgerungen:

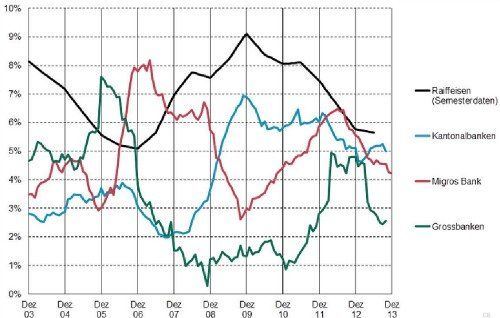

- 1. Wie aus der Grafik zum Marktwachstum nach Bankengruppen hervorgeht, sind die Grossbanken Credit Suisse und UBS bei der Hypothekenvergabe 2013 am stärksten auf die Bremse gestanden.

Allein dadurch hat sich der Rückgang beim Gesamtwachstum ergeben. Denn die Kantonalbanken sowie Raiffeisen wachsen noch immer über dem Markt. Ob die Zurückhaltung der Grossbanken auf ein besseres Risikomanagement und Marktmonitoring zurückzuführen ist, sei dahin gestellt.

- 2. Wie der Vergleich mit der zweiten Grafik zur Zinsentwicklung seit 2003 zeigt, bleibt das tiefe Zinsniveau einer der Hauptgründe für das nach wie vor hohe Marktwachstum.

Der Zinsabfall im Jahr 2008 war die Initialzündung für den Hypotheken- und Bauboom. Die tiefen Zinsmargen verleiten die Banken zu einer Ausweitung ihres Geschäftsvolumens. Erst bei einem Zinsanstieg wird sichtbar, ob die Qualität der Kredite beim Wachstum Schritt gehalten hat.

- 3. Die Glarner Kantonalbank ist der Spitzenreiter, was das Volumenwachstum betrifft. Ein Grund dafür ist auch die Lancierung ihres Onlineportals Hypomat, über welches Hypotheken abgeschlossen werden können; «schnell und einfach», wie es heisst. Dennoch betont die Glarner KB, das Wachstum von 13 Prozent sei risikoarm.

- 4. Anhand der weiteren Spitzenreiter Fribourger, Jurassische, Basellandschaftliche, Appenzeller sowie Ob- und Nidwaldner Kantonalbanken lässt sich ein Trend erkennen: Ländliche Banken mit schmaleren Bilanzen treiben das Geschäft nun am stärksten voran. Die Nachfrage und der Bauboom in ländlichen Regionen sind Treiber: Die neuen Immobilien-Hotspots sind Freiburg, Bulle und auch Gebiete im Aargau. Die March, das Säuliamt und auch Zug bleiben ebenfalls begehrt.

- 5. Die Kantonalbanken mit grossen Bilanzen und städtischen Einzugsgebieten, wo der Immobilienmarkt in den vergangenen Jahren besonders heiss lief, sind deutlich zurückhaltender geworden. Allen voran die Waadtländer, die Genfer sowie die Basler und die Zürcher Kantonalbank. Ausnahmen sind die Zuger sowie die Neuenburger Kantonalbank, die 2013 einige Grossprojekte finanziert hat. St. Galler und Luzerner Kantonalbank liegen in etwa auf Niveau des Marktwachstums.

- 6. Marktleader Raiffeisen wächst mit 5,7 Prozent weiterhin deutlich über dem Marktwachstum, hat sich aber im Vergleich zum Vorjahr gemässigt. Die Clientis-Banken begnügten sich mit 4,4 Prozent Wachstum.

- 7. Obwohl aufgrund der Daten offensichtlich ist, dass die einzelnen Banken unterschiedliche Risikoabwägungen treffen, sind sie sich in der Wortwahl alle erstaunlich ähnlich. Die Glarner Kantonalbank beispielsweise erreichte ihren 13-Prozent-Zuwachs durch «risikoarme» Kredite. Die Basler Kantonalbank bremste auf 2,2 Prozent Wachstum ab, indem sie «konservativ» und «vorsichtig» war.