Das sind die grössten Robo-Advisor

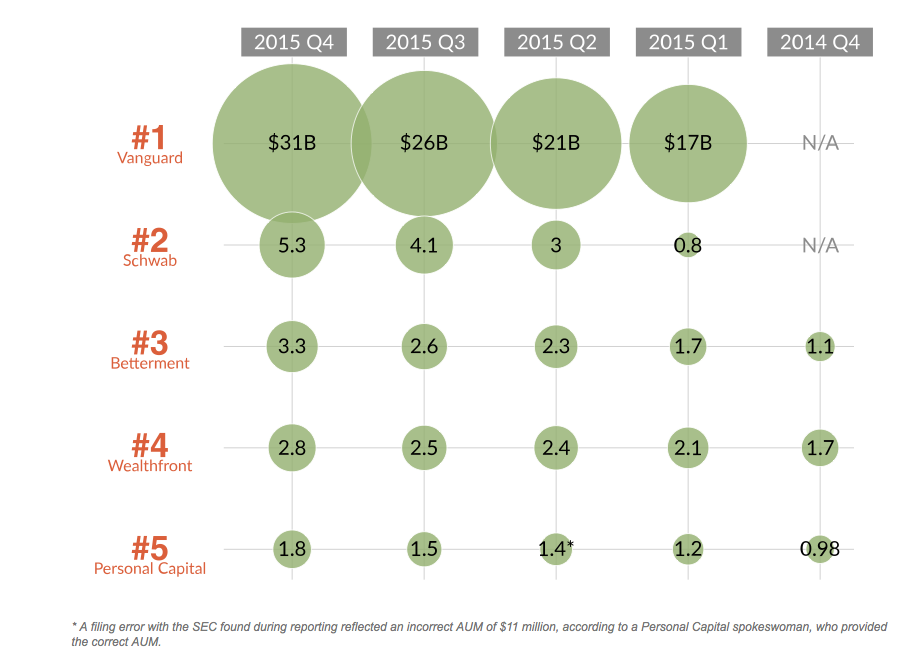

Von 17 auf 31 Milliarden Dollar verwaltete Vermögen: Das ist eine Leistung, die wohl so manchen Banker aus Fleisch und Flut neidisch macht. Indes, erzielt hat das Wachstum eine Maschine. Nämlich der letzte Mai lancierte Vermögensverwaltungs-Roboter Personal Advisor Services des amerikanischen Fondshauses Vanguard.

Dies zeigt ein Ranking von so genannten «Robo Advisor» des Branchenportals «Investment News» (siehe Grafik unten).

Etablierte Kräfte

Nicht nur verdoppeln, sondern gar um das Fünffache steigern konnte der Dienst Schwab Intelligent Services die ihm anvertrauten Vermögen – sie kletterten im Verlauf des Jahres 2015 von 0,8 Milliarden auf nicht weniger auf 5,3 Milliarden Dollar. Hinter jenem Robo-Advisor steckt ebenfalls ein etablierter US-Vermögensverwalter, nämlich Charles Schwab.

Laut dem Bericht ist jene Herkunft entscheidend. Das fulminante Wachstum kam nämlich zustande, weil sowohl Vanguard wie auch Schwab bestehende Bestände auf den neuen Roboter «umlegen» konnten. Diese Quelle blieb hingegen der kleineren Wealthfront, ein US-Fintech-Startup der ersten Stunde, versagt. Der Jungfirma, die sich direkt an Privatanleger wendet, war denn auch kein so explosives Wachstum vergönnt.

Lektion für Schweizer Szene

Damit wird offensichtlich, dass es auch im Bereich der Maschinen-Vermögensverwalter für Start-ups alles andere als einfach ist, etablierte Schwergewichte aus dem Markt zu drängen. Denn wer schon die nötigen Volumen hat, der kann Innovationen wesentlich schneller zum Fliegen bringen.

Diese Lektion dürfte auch auf die Schweiz zutreffen, wo reine Robo-Advisor wie Truewealth hart an ihren Volumen arbeiten müssen.

Wenn hierzulande die Postbank Postfinance oder möglicherweise auch bald die Grossbank UBS in grossem Stil ins Rennen steigen, dürfte es für junge, kleinere Mitspieler schwierig werden.