In acht Jahren verschwindet die Hälfte aller Bankfilialen

Was geschieht in den nächsten Jahren im Retailbanking? Jetzt gibt es den anderen Blick: Denn die neuste Untersuchung über die Branchenentwicklung stammt von Jones Lang LaSalle, dem grossen Immobiliendienstleister mit Hauptsitz in Chicago (und auch einem Ableger in der Schweiz).

Auf Basis von Branchen-Roundtables, Experten-Interviews und Desk-Recherchen wagen die Immobilien-Fachleute eine Prognose. Und sie gibt zu denken. Bis 2020, so eine Grundthese, sollte in Europa etwa die Hälfte aller Filialen verschwinden – eigentlich.

Warum? Wichtige Elemente der Argumentationskette sind:

- Banken können nicht länger auf Kundentreue bauen.

- Die Kunden wissen heute besser Bescheid über Finanzgeschäfte, und sie informieren sich aus diversen anderen Quellen.

- Banken verlieren ihre Exklusivität im Leben der Menschen: Die Kunden stellen sich lieber ein Portfolio aus diversen Häusern zusammen.

- Das Online-Banking (via Internet) wird der wichtigste Verbindungspunkt zwischen Mensch und Bank.

Das führt zur Schlussfolgerung, dass sich auch die Bedeutung der Filiale immer geringer wird. Konkreter:

- Etwa 50 Prozent der Niederlassungen könnten überflüssig werden – zumindest in der derzeitigen Form.

- Andrerseits muss man berücksichtigen, wie viel die Banken in ihre derzeitigen Filialnetze investiert haben: Zu viel, um radikal abzubauen. Sie werden noch auf Jahre hinaus eine Doppelstrategie verfolgen: Clicks and bricks.

- Die Immobilienspezialisten deuten denn auf einen wichtigen Treiber bei der Veränderung der Filialnetze: Das Auslaufen von Mietverträgen. Immer, wenn bei einer Filiale ein Vertrag ausläuft, werden die Karten neu gemischt.

- Der Schrumpfungsprozess trifft ohnehin nicht alle: Eher zunehmen könnte die Zahl von Bankgeschäften, die sich ans Affluent- und Wealth-Management-Segment richten. Hier entsteht ein wichtiges Schlachtfeld im Konkurrenzkampf.

- Zu erwarten ist ein System nach dem Modell der Flugplätze: Es gibt in den Städten einzelne »Hubs«, die ein Premium-Angebot leisten, und daneben bestehen kleine Satelliten, die Grunddienstleistungen offerieren.

- Dazu trägt bei, dass sich die Banken beim Kampf um die Standorte teilweise auch der Konkurrenz durch aggressive Detailhändler beugen müssen.

- Zugleich dürften die Banken verstärkt wie Coffeeshops daherkommen. Insgesamt könnte sich die Qualität des Bankumfelds stark verbessern: Mehr Service-Orientierung, mehr Überschaubarkeit, verbessertes Handling der Kanäle.

Erwähnt sei ein grundsätzlicher Aspekt, den die Autoren – mit ihrem Blick von aussen – eben auch betonen: «Eine Falle für die Banken könnte sein, dass sie sich zu sehr mit Regulierungsfragen beschäftigen (Compliance, Risikohandling) und dabei ihren Fokus auf die Konsumorientierung und die Technologie verlieren.»

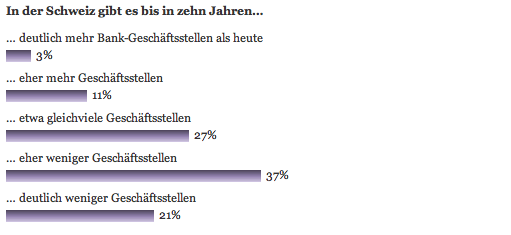

Eine Umfrage beim finews.ch-Publikum ergab letzten Monat, dass 37 Prozent von Ihnen damit rechnen, dass es in der Schweiz bis in zehn Jahren «eher weniger» Bankfilialen geben wird; derweil erwarteten 27 Prozent, dass wir «etwa gleichviele Geschäftsstellen» haben werden.

Weitere Beiträge zum Thema:

- «So macht man Banking auf allen Kanälen»

- «Retail-Banking ist wieder sexy»

- «Die faszinierendsten Bankfilialen der Welt»

- «The Economist»: «Counter revolution. Fusty old retail banking faces its biggest shake-up in 200 years»

- «The Economist»: «Retail renaissance. The internet and mobile phones are at long last turning boring old retail banking into an exciting industry»

- Cisco IBSG Global Research, «Winning Strategies for Omnichannel Banking», Juni 2012

- Studie A. T. Kearney: «Inside Tomorrow's Retail Bank. Mobiles Internet, anspruchsvolle Kunden und technologische Tools revolutionieren das Retail-Banking»

- Studie Capgemini: «Word Retail Banking Report 2012»

- Studie Timetric: «Banking Trailblazers – Winning Strategies in Retail Banking» (kostenpflichtig)