«Gold wird nicht teurer – das Geld verbilligt sich»

Nach wie vor wollten viele Anleger von ihm wissen, ob es sich noch lohne, Gold zu kaufen, sagt Philipp Vorndran (Bild oben) im Gespräch mit finews.ch. Und der Kapitalmarktstratege des deutschen Vermögensverwalters Flossbach von Storch hat auf diese Frage auch eine klare Antwort: «Solange die Notenbanken Geld drucken, um die Finanzierung der Staatshaushalte grosser Volkswirtschaften sicher zu stellen, hat Gold zur Kaufkraftsicherung ein enormes Potenzial.»

Der Goldpreis, so Vorndran weiter, habe lediglich das Bilanzsummen-Wachstum der führenden Notenbanken nachvollzogen. Das unterstreiche den Wertzerfall des Papiergeldes.

Gutes Fieberthermometer

«Unter diesen Prämissen ist der Goldpreis ein gutes «Fieberthermometer», sagt der Finanzmarktexperte und kommt zum Schluss: «Das gelbe Edelmetall hat sich in den letzten Jahren nicht verteuert, sondern der Wert des Papiergeldes hat sich laufend verringert.» Vorndran veranschaulicht dies an der Entwicklung gegenüber Dollar und Euro.

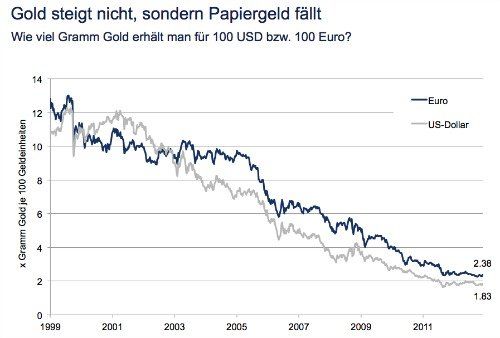

Waren für 100 Euro im Jahr 1999 gut 12 Gramm Gold zu haben, sind es jetzt nur noch 2,38 Gramm. Dem Dollar erging es nicht besser. Für 100 Dollar gab es 1999 exakt 11 Gramm, heute noch 1,83 Gramm (vgl. nachstehende Grafik).

(Quelle: Thomson Reuters, Flossbach von Storch, Stand: 11. Dezember 2012)

An dieser Entwicklung dürfte sich nach Einschätzung Vorndrans bis vorläufig nichts ändern. Sprich: Die Notenbanken werden bis auf weiteres das Schuldenproblem «monetarisieren», also die Geldpresse laufen lassen und so Realwerten wie Qualitätsaktien, Immobilien oder Gold zu weiterem Auftrieb verhelfen. Kurzum: Vor diesem Hintergrund ist das gelbe Edelmetall selbst zum jetzigen Zeitpunkt nicht überteuert.

Seit 2006 auch in Zürich

Philipp Vorndran stiess als Investment-Strage im Januar 2009 – von der Credit Suisse kommend – zum deutschen Vermögensverwalter Flossbach von Storch, bei dem er bereits seit 2005 Verwaltungsrat war. Das partnergeführte Unternehmen wurde 1998 in Köln gegründet und verwaltet heute mit rund 80 Mitarbeitern fast 10 Milliarden Euro. Seit 2006 hat Flossbach von Storch auch eine Niederlassung in Zürich.

Mit Blick auf 2013 sagt Vorndran: «Rund um den Globus versuchen die Zentralbanken mit Zinssenkungen und Anleihekäufen der Krise gegenzusteuern. Diese expansive Geldpolitik und die so ausgelöste Liquiditätsschwemme der Notenbanken werden zwar voraussichtlich einen Kollaps der Weltwirtschaft vermeiden, aber nicht ausreichen, um die entwickelten Volkswirtschaften dauerhaft an ein Potenzialwachstum heranzuführen.»

Stinklangweilige Geschäftsmodelle kaufen

Daraus lässt sich folgern: Angesichts der anhaltend tiefen Zinsen und des hohen Interventionswillens zahlreicher Notenbanken und Politiker dürften die Märkte im nächsten Jahr weiter vom Thema «Financial Repression» dominiert werden. «Die von den Notenbanken ausgelöste Liquiditätsschwemme wird Auswirkungen auf jedes Portfolio haben», sagt Vorndran.

Anlagen, die bisher als «risikofrei» galten, seien enormen Unwägbarkeiten ausgesetzt. Statt auf Obligationen mit negativen Realrenditen setze man daher heute besser auf Qualitätsaktien, die eine nachhaltig hohe Dividendenrendite aufweisen würden. Das sei «sicherer», sagt Vorndran und meint konkret: «Man soll stinklangweilige Geschäftsmodelle kaufen.»

Krise dauert länger

Dazu gehören beispielsweise Firmen wie Nestlé, Roche und Novartis in der Schweiz, Daimler oder Deutsche Post in Deutschland, sowie Qualcomm, Coca Cola und McDonalds in den USA.

Gerade weil Obligationen in diesem Jahr sehr gut abschnitten, favorisiert Vorndran im nächsten Jahr neben Qualitäts-Aktien und Gold auch Anlagen in gut gemanagte deutsche Wohnimmobilien-Gesellschaften. Zudem könnte die Krise im Euroland wohl noch um einiges länger dauern, als dies manche «Optimisten» annehmen.

Ultralockere Geldpolitik

«Die Herausforderung der globalen Schuldenkrise dürften uns Anleger nicht noch drei, sondern mindestens zehn Jahre belasten», sagt Vorndran und folgert daraus: «Solange werden die Zinsen tief bleiben und entsprechend Aktien, Gold und Immobilien beflügeln.»

Die ultralockere Geldpolitik werde längerfristig zu Inflation führen; möglicherweise nicht sofort bei den Güterpreisen, dafür aber bei Vermögenswerten. Denn zu beobachten sei, dass die enorme Liquidität, welche die Zentralbanken in den vergangenen Monaten den Banken zur Verfügung gestellt hätten, nur zum Teil in die reale Wirtschaft, sondern viel mehr in die Aktien-, Rohstoff- oder Immobilienmärkte geflossen sei.

Vernünftige Bewertungen

«Genau das – und bei vielen Aktien auch vernünftige Bewertung – treibt die Preise dieser Vermögenswerte. Und da die Notenbanken angekündigt haben, ihren Kurs der lockeren Geldpolitik vorerst beibehalten zu wollen, dürfte sich diese Entwicklung fortsetzen», gibt sich Vorndran zuversichtlich.