Die grosse Macht des 30-Jahres-Zyklus

Walter Wittmann ist emeritierter Professor für Volkswirtschaftslehre an der Universität Freiburg. 2007 veröffentlichte er «Der nächste Crash kommt bestimmt», in dem er viele Ereignisse vorwegnahm. Im Frühjahr 2010 erschien das prophetische «Staatsbankrott», und 2012 kam «Superkrise» über die Schwere der laufenden Krise. Zuletzt erschien «Soziale Marktwirtschaft statt Wohlfahrtsstaat».

Walter Wittmann ist emeritierter Professor für Volkswirtschaftslehre an der Universität Freiburg. 2007 veröffentlichte er «Der nächste Crash kommt bestimmt», in dem er viele Ereignisse vorwegnahm. Im Frühjahr 2010 erschien das prophetische «Staatsbankrott», und 2012 kam «Superkrise» über die Schwere der laufenden Krise. Zuletzt erschien «Soziale Marktwirtschaft statt Wohlfahrtsstaat».

Herr Wittmann, die Aktienhausse macht eine Pause, in Japan gab es gar einen schweren Rückschlag: Stehen wir an einem Wendepunkt?

Die Indikatoren zeigen schon lange, dass die Börsen kurz- und mittelfristig übergekauft sind. Aber das wird durch die grosszügige Geldpolitik der Zentralbanken immer wieder aufs Neue ausser Kraft gesetzt. Solange das so bleibt, erleben wir höchstens kurze Korrekturen, danach geht der Aufwärtstrend weiter.

Was aber nicht ewig dauern kann. Immerhin hängen die Aktien auch von den Gewinnen der Unternehmen ab.

Das stimmt, und fundamental gesehen ist das Eis wirklich dünn: In China befürchtet man eine Blase, Europa steckt in der Krise – selbst Deutschland steht am Rande der Rezession –, und die Wirtschaft der USA dümpelt so dahin. Aber noch wird die Tendenz an den Aktienmärkten bestimmt durch die Geldschleusen der Notenbanken.

Bis zur Zinswende?

Bis die amerikanische Notenbank Fed aufhört, in so grossem Stil Staatsanleihen aufzukaufen. Aber die Umkehr bei den Zinsen entwickelt sich bereits. Und sobald es soweit ist, könnte dasselbe passieren wie im Jahr 1994: Wir erleben einen Crash im Bondmarkt, und die Aktienmärkte werden davon gar nicht sofort profitieren. Sondern auch sie werden zuerst einmal einbrechen.

Die Kernfrage ist einfach, wann genau dieser Wendepunkt erreicht ist.

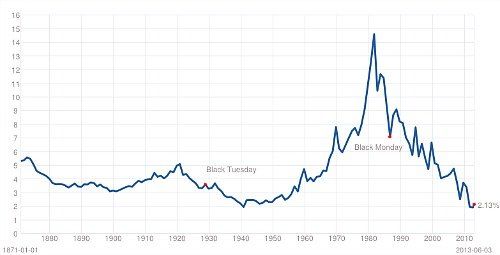

Es gibt genügend Anzeichen dafür, dass die Zinsen bald nach oben tendieren werden. Auch in der historischen Betrachtung spricht viel dafür. Man nehme nur einmal den dreissigjährigen Zinszyklus: Da sieht man sinkende Sätze zwischen 1920 und 1950, steigende Zinsen in den drei Jahrzehnten danach, und zwischen 1980 und 2010 gab es wieder einen Abwärtstrend. Diese Tendenz dürfte also auslaufen. Und der 30-Jahres-Zyklus ist immerhin seit 1880 nachweisbar. Natürlich kann es da allerhand Verschiebungen geben, aber grundsätzlich ist eine Umkehr einfach fällig.

- Der 30-Jahres-Zyklus: Zinsentwicklung beim 10jährigen US-T-Bond, 1871—2011

Also auch bei der Inflation?

Das gehört dazu. Potentiell wäre jetzt schon alles vorhanden für höhere Inflationsraten, doch die Nachfrage in der Wirtschaft ist zu schwach.

Weshalb sich die Geldmenge statt in höheren Konsumentenpreisen einfach in diversen Blasen niederschlägt: Gold, Immobilien, Bonds...

Genau. Deshalb sage ich auch: Kaufen Sie jetzt unter keinen Umständen Immobilien.

Auch nicht in der Schweiz?

Gerade hier nicht. Die Hypothekarschulden der Schweizer sind ja bereits höher als das Bruttoinlandprodukt. Wenn die Zinsen steigen, könnten wir ein Problem kriegen wie in der Immobilienkrise der 1990er-Jahre.

«Es ist derzeit sicher sinnvoll, 20 Prozent seines Vermögens in Gold anzulegen»

Was bedeutet all das für den Goldpreis? Ist hier der Boden erreicht?

Ja, Gold hat sogar einen doppelten Boden gebildet. Erst brach es ein auf fast 1350 Dollar pro Unze, dann korrigierte es wieder über 1450, dann ging es nochmals runter, und jetzt steht es wieder an der Grenze zu 1400 Dollar. Wenn der Unzenpreis über 1'440 Dollar geht, ist der Abwärtstrend gebrochen und die Kurve weist wieder nach oben.

Sie argumentieren jetzt einfach technisch.

Das schon. Aber auch fundamental spricht alles für Gold, solange die Notenbanken das Geld entwerten. Es ist sicher sinnvoll, 20 Prozent des Vermögens in Gold anzulegen.

Wie geht es weiter mit der Weltwirtschaft?

Die interessantesten Ideen und Prognosen auf Guruwatch