Zinsengeschäft: Schweizer Retailbanken geraten ins Schwitzen

Um die Attraktivität des Franken zu schmälern, hält die Schweizerische Nationalbank (SNB) seit geraumer Zeit die Zinsen tief. Seit rund zwei Jahren erhebt die SNB gar Negativzinsen von 0,75 Prozent auf Girokontoguthaben der Schweizer Banken.

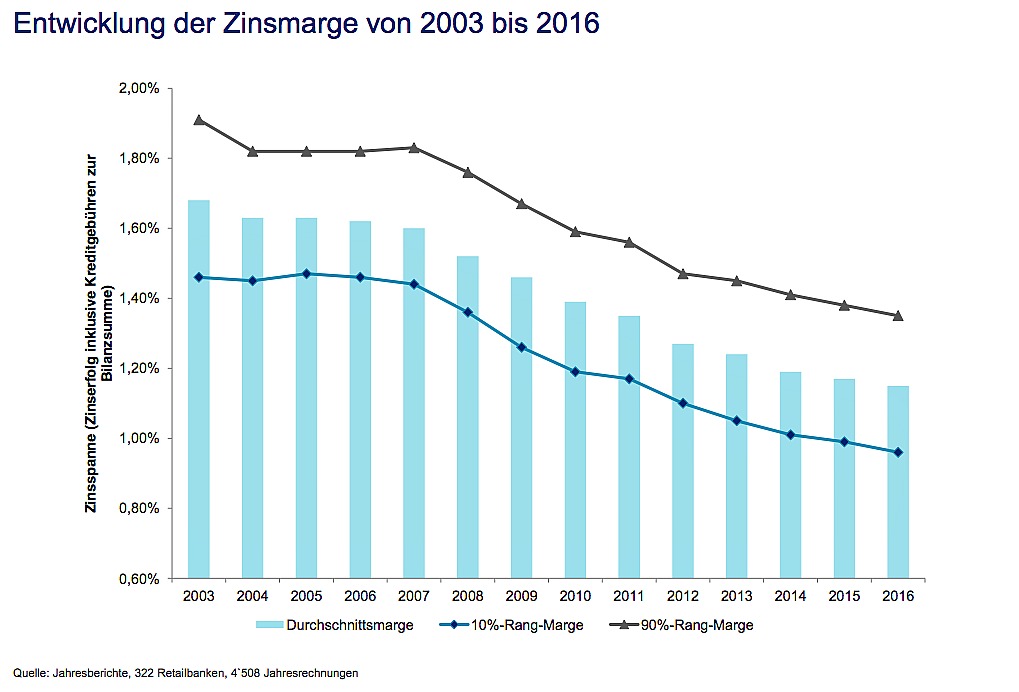

Insbesondere Schweizer Retailbanken, deren Haupteinnahmequelle das Zinsengeschäft ist, haben damit zu kämpfen. Die durchschnittliche Zinsmarge von 320 untersuchten Schweizer Retailbanken ist zwischen 2007 und 2016 von 160 auf 115 Basispunkte geschmolzen (siehe Grafik), wie aus einer aktuellen Analyse des Beratungsunternehmens Oliver Wyman hervorgeht.

Damit liegt die Zinsmarge hierzulande deutlich tiefer im Vergleich zum Ausland. So lag die durchschnittliche Zinsmarge deutscher Volks- und Raiffeisenbanken 2016 bei 194 Basispunkten, wie die Analyse zeigt.

Noch läuft es rund

«Dies ist dramatisch und zwingt Banken, entweder zu einer kontinuierlichen Ausweitung der Volumen oder zu Kostensenkungsprogrammen», kommentierte Roger Stettler, Principal bei Oliver Wyman in Zürich.

Allerdings: Das Gros der Schweizer Retailbanken haben sich bislang ganz ordentlich durch die Tiefzinslandschaft manövriert. Bei einigen Kantonalbanken floriert das Zinsengeschäft gar wie selten zuvor – auch mit Hilfe einiger Zinskniffe, wie finews.ch berichtete. Die Zinsmarge konnte so teils gehalten oder sogar gesteigert werden.

Doch die Grundproblematik bleibt bestehen. Die Banken geben die Negativzinsen nicht an die Hypothekarschuldner weiter und halten so die Hypozinsen künstlich hoch. Gleichzeitig verlangen sie von ihren Sparern auch keine Negativzinsen – aus Angst vor einem Bankrun. Faktisch subventionieren die Schweizer Kreditinstitute mit überhöhten Kreditzinsen die Sparer. Einzig institutionellen Kunden, die hohe Bargeldbestände horten, wird nun von Banken zusehends der Strafzins der SNB berechnet.

«Solange Sparer nicht auf breiter Front Negativzins bezahlen, können durch Spargelder refinanzierte Banken keine niedrigeren Zinsen für Kredite anbieten», erklärt Stettler.

Konkurrenz von ausserhalb

Die Frage ist, wie lange die Banken mit dieser Strategie noch reüssieren. Denn es droht Konkurrenz von alternativen Anbietern wie Pensionskassen und Versicherern. Sie drängen verstärkt in den Hypothekarmarkt, weil ihr Obligationen-Investments kaum mehr Renditen abwerfen.

Dabei haben Nichtbanken einen gewichtigen Vorteil – sie unterliegen nicht dem antizyklischen Kapitalpuffer, der von den Banken verlangt, Eigenmittel für Wohnbau-Hypotheken in der Höhe von 2 Prozent zu hinterlegen.

Klage über Schattenbanken

Dass die Schweizer Retailbanken um ihr Zinsengeschäft fürchten, zeigte unter anderem der erfolglose Vorstoss der Raiffeisenbank vor ein paar Monaten, den kalkulatorischen Zinssatz von derzeit 5 auf 3 Prozent zu senken.

Und kürzlich beklagte Martin Scholl, CEO der ZKB, dass die Vergabe von Hypotheken durch Nicht-Banken, er bezeichnet sich als «Schattenbanken», das Wachstum der etablierten Banken hemmten, wie auch finews.ch berichtete.