Amazon, Arzt oder Supermarkt: Was Kunden in ihrer Bank sehen

Jahrelang haben die Banken ihre Kunden segmentiert und sich davon höhere Erträge erhofft. Allerdings ist die Einteilung der Klientel in verschiedene Gruppen auch mit einigem Vorbehalt zu betrachten. Denn trifft die Einschätzung über einen Kunden wirklich auf ihn zu? Oder anders gefragt: Weiss eine Bank wirklich genug über jemanden, um ihn entsprechend einzuteilen?

Wie sich in der Praxis immer wieder zeigt, schaffen es viele Banken nicht, ein umfassendes Bild über ihre Kunden zu erlangen. Das liegt zum einen an den begrenzten technischen Möglichkeiten oder zumindest an deren Umsetzung, und zum anderen an der Nachlässigkeit vieler Angestellten, die in erster Linie den Verkauf von Finanzprodukten anstreben, anstatt umfassende und langfristige Kundenbeziehungen aufzubauen.

Zu sehr auf Verkauf ausgerichtet

Vor diesem Hintergrund kommt die internationale Beratungsfirma Boston Consulting Group (BCG) zum Schluss, dass die Banken gut daran täten, die Erwartungshaltung ihrer Klientel genauer unter die Lupe zu nehmen. Denn offenbar ist das, was ein Kunde sich erhofft, oftmals unabhängig von der Höhe des Vermögens, das er besitzt. Mit einer genaueren Analyse dessen, was ein Kunde in seiner Bank sieht, sollten über kurz oder lang auch höhere Erträge zu erzielen sein, wie die BCG-Autoren einer neuen Untersuchung zum Schluss kommen.

Auch sie beklagen einleitend, dass die meisten Banken viel zu sehr auf «Verkauf» ausgerichtet sind und weniger auf Service und Kommunikation; doch gerade die Ansprache und die Dienstleistungsbereitschaft seien im heutigen Zeitalter der Digitalisierung das A und das O, um an den Kunden zu gelangen respektive ihn für eine Bank zu begeistern.

Meine Bank ist...

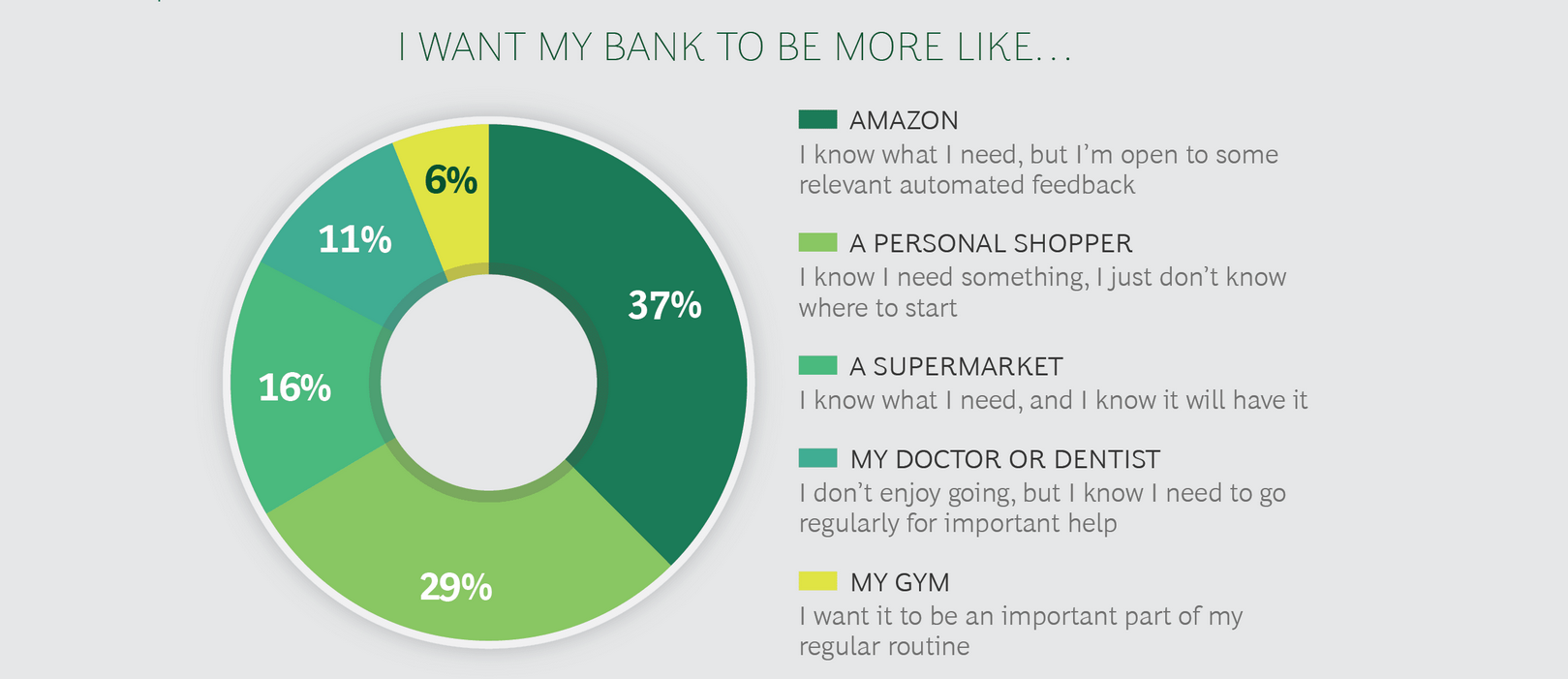

Über die Kommunikation lässt sich laut den BCG-Autoren denn auch besser feststellen, was ein Kunde in einer Bank sieht respektive was seine Erwartungen sind. Auf der Grundlage einer Umfrage hat BCG insgesamt fünf Vorstellungen definiert, wie jemand seine Bank wahrnimmt.

Mehr als ein Drittel der Befragten erwartet heute, dass eine Bank wie der Online-Versandkonzern Amazon ist. Das heisst: Diese Kunden wissen, was sie wollen, sie sind aber auch offen für zusätzliche, individualisierte Zusatzempfehlungen. Aus Bankensicht erfordert dies den Einsatz von Künstlicher Intelligenz und guten Kommunikationsmitteln (Messenger, Chatbot).

Knapp 30 Prozent sehen ihre Bank als Personal Shopper. Das heisst: Sie wissen, dass sie etwas brauchen (in Bankangelegenheiten), aber nicht genau was. Diese Ausgangslage erfordert von den Banken eine ausgeprägte Beratungskompetenz, die einerseits digital, in einem zweiten Schritt aber persönlich erfolgen muss.

Billig-Airline oder klassisches Private Banking

Genau 16 Prozent der Kunden sehen in ihrer Bank nichts anderes als einen Supermarkt. Das heisst: Sie wissen, was sie brauchen, und sie nehmen es sich – nichts mehr. Hier empfiehlt sich für die Banken, ein digitalisiertes Angebot bereitzustellen, dass ähnlich einer Billig-Airline relativ günstig daherkommt und wenig Aufwand bereitet. Denn mit diesen Kunden lässt sich vermutlich nicht viel verdienen.

Exakt 11 Prozent pflegen mit ihrer Bank immer noch ein Verhältnis wie zu einem Arzt. Das heisst: Sie freuen sich zwar nicht, zur Banken zu gehen. Sie wissen aber, dass dies in ihrem Leben sehr wichtig ist und es dabei um ein Vertrauensverhältnis geht. In gewissem Sinne entspricht diese Haltung dem Umgang im klassischen Private Banking, wo das Bankgeheimnis mit der Diskretion eines Arztes vergleichbar ist.

Emotionale Routine

Und 6 Prozent der Befragten sehen in ihrer Bank ein Fitness-Studio. Das heisst: Sie wissen, dass die Bank zu ihrem (finanziellen) Wohlbefinden beiträgt, doch soll die Beschäftigung mit dem Institut einer gewissen Routine gehorchen. Auch in diesem Zusammenhang sind Banken gut beraten, wenn sie gute Kommunikationsmittel (Messenger, Chatbot) bereitstellen und digitale Tools (Robo-Advisor, Digital Advisory) rasch bereitstellen können, weil der Kunden sonst sehr rasch wieder abspringt.

Indem die Banken besser auf die Kundenerwartungen eingehen, dürfte sich desto eher aus der jeweiligen Beziehung auch ein ertragreiches Geschäft ergeben, kommen die BCG-Autoren zum Schluss. Zentral ist dabei eine emotionale Komponente, die es zwischen der Bank und dem Kunden aufzubauen gilt – wie das beispielsweise Netflix und Starbucks eindrücklich vorleben. Beiden Unternehmen ist es gelungen, mit höchst individualisierten Angeboten die Klientel bei der Stange zu halten.