UBS und CS: Mehr undurchsichtige Assets in der Bilanz

In den Bilanzen der Grossbanken in den USA und in Europa ist im von den Corona-Turbulenzen gekennzeichneten ersten Halbjahr 2020 der Anteil an undurchsichtigen Vermögenswerten um über 20 Prozent angestiegen. Während die US-Grossbank Citigroup den mit Abstand stärksten Anstieg verzeichnete, haben offenbar auch UBS und Credit Suisse (CS) im ersten Semester vermehrt Handelsgeschäfte mit komplexen Schuldpapieren getätigt.

Die Analysten von «Bloomberg» haben die Bilanzen von 13 Grossbanken durchkämmt. Bei der UBS stellten sie einen Anstieg solcher schwer zu bewertenden Assets in der Bilanz um 12,1 Prozent fest, bei der CS belief sich der Anstieg auf 11,7 Prozent.

Handelspositionen im Wert von 250 Milliarden Dollar

«Bloomberg» kam in der Analyse zum Schluss, dass die Banken gesamthaft auf Handelspositionen im Wert von 250 Milliarden Dollar sitzen, deren Werthaltigkeit schwer zu definieren sei. Unter diesen befänden sich beispielsweise komplexe Schuldverschreibungen, wie sie in der Finanzkrise von 2008/09 enorme Verluste verursacht hätten.

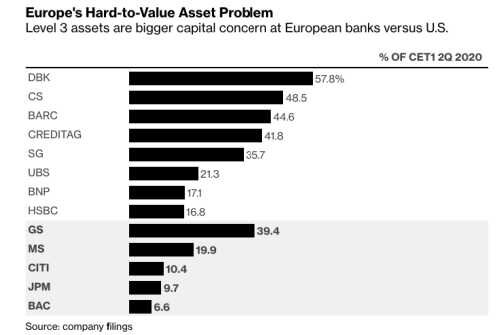

Im regulatorischen Jargon werden solche Vermögenswerte in der Bilanz Level-3-Assets genannt. Level-1-Assets wie Aktien sind preislich transparent. Zu Vermögenswerten der Stufe 2 werden beispielsweise Derivate gezählt, zu denen es auch noch belastbare Preisdaten und Risikoannahmen gibt.

Viel Spielraum für Bewertung

Bei Level-3-Assets besteht dafür bereits viel Spielraum. Zu diesen Aktiva gehören notleidende Verbindlichkeiten, durch Hypotheken besicherte Anleihen, risikoreiche Kredite und Derivate von Zinsen oder Unternehmensanleihen.Wegen ihres hohen Bewertungsspielraumes haben Analysten dafür auch den Spitznamen «Mark to Myth» geschaffen.

Bemerkenswert ist: Der Anteil von Level-3-Assets am harten Kernkapital ist bei europäischen Banken deutlich höher als bei US-Instituten. Bei der Deutschen Bank macht dieser Anteil knapp 58 Prozent aus.

CS an zweiter Stelle

An zweiter Stelle ist bereits die CS mit 48,5 Prozent. Bei der UBS beläuft sich laut «Bloomberg» der Anteil auf 21,3 Prozent.

Eine eindeutige Erklärung für den stärksten Anstieg dieser Level 3-Vermögenswerte in fünf Jahren gebe es nicht. Die Pandemie-Turbulenzen hätten die Bewertung relativ sicherer Vermögenswerte erschwert und Risikomanager mussten sie in eine andere Kategorie einstufen, sagen Analysten.

Ein CS-Sprecher sagte, die Level-3-Aktiva seien seit dem ersten Quartal gesunken. Die Bank habe ihm zufolge bei solchen Papieren die höchste Umschlagsrate.

Die UBS wiederum hält fest, dass sie per Ende des ersten Halbjahres 2020 im Vergleich zu ihren Konkurrenten deutlich tiefere Level-3-Assets ausweist. Die Level-3-Assets im ersten Halbjahr 2020 beliefen sich auf 8,1 Milliarden Dollar. Zum Vergleich: Die der CS waren auf 18,1 Milliarden Dollar gestiegen.

Mehr Profit, mehr Risiko

Die teils deutlichen Gewinnanstiege in den Handelsabteilungen – auch bei UBS und CS – legen nahe, dass auch riskantere Wetten eingegangen wurden, als das Marktchaos Potential für unverhoffte Gewinne eröffnete, wie Jerome Legras von Axiom Alternative Investments sagte. «Es besteht eindeutig ein Zusammenhang mit Rekordgewinnen.»

Höhere Risiken bedeutet allerdings auch eine höhere Verlustanfälligkeit. Es bestehe immer die Gefahr, dass das Risikomanagement eine falsche Beurteilung vorgenommen habe oder dass irgendwo ein falscher Preis angenommen worden sei, sagte Legras. Ein höherer Anteil von Level-3-Assets könne höhere Profite für die Investmentbank bedeuten.

Doch könne sich das Blatt auch schnell wenden, diese Assets zu Verlusten führen. In der Finanzkrise haben die Banken für solche Assets teils völlig falsche Preisannahmen getroffen – das Resultat ist hinlänglich bekannt.