Verwaltete Vermögen 2022: Bis jetzt ein Jahr zum Vergessen

Der Kontrast könnte nicht grösser sein: Nach dem Rekordjahr 2021 mussten die Schweizer Banken im ersten Semester 2022 in der Vermögensverwaltung eine eiskalte Dusche über sich ergehen lassen.

Der Ende Februar 2022 ausgebrochene Krieg in der Ukraine versetzte die westliche Welt und damit auch die Finanzmärkte in einen Schockzustand. Gleichzeitig löste eine unerwartet hohe Teuerung extreme Rezessionsängste aus, die sich gelinde gesagt bis heute halten – und den Börsen gehörig zusetzen.

So schlecht wie schon lange nicht mehr

Dieses Szenario war ausschlaggebend dafür, dass die sonst so erfolgsverwöhnten Schweizer (Privat-)Banken im ersten Halbjahr 2022 – gemessen an ihren verwalteten Kundenvermögen – so schlecht wie schon lange nicht mehr abschnitten.

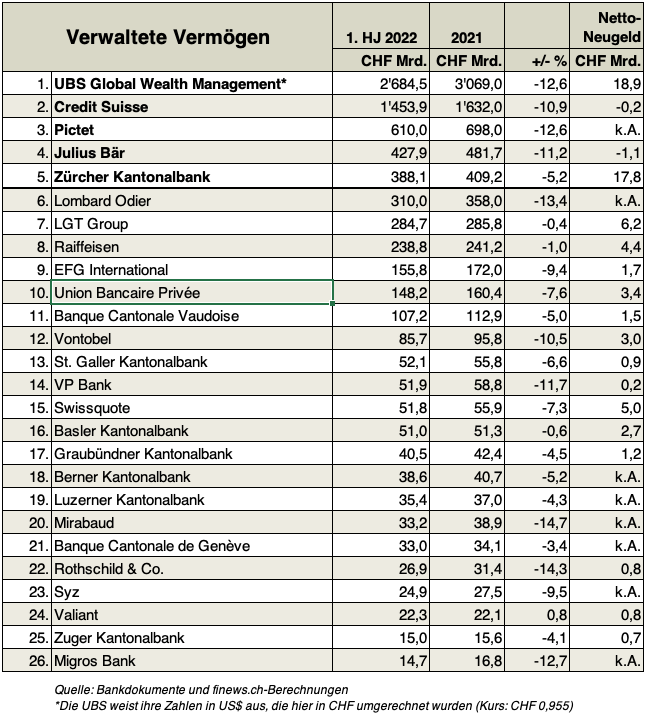

Die finews.ch-Redaktion stellte bereits Ende Juli 2022 fest, dass das Swiss Private Banking «in einer einzigen Woche entzaubert wurde». Die untenstehende Tabelle zeigt eine tatsächlich ernüchternde Momentaufnahme.

(Zum Vergrössern, Tabelle anklicken, Quelle: Halbjahresberichte 2022)

Schuld ist allerdings nicht nur das garstige Umfeld. Es haben Trends eingesetzt, die gegen die erfolgsverwöhnte Königsdisziplin der Vermögensverwaltung arbeiten. Vor allem die Kosten lassen sich nicht so schnell reduzieren, wie sich die Erträge verflüchtigen. Das führt zu schlechten Zahlen unter dem Strich.

Nicht ganz verwunderlich

Ausserdem können die Banken auch nicht viel unternehmen, solange die Kundinnen und Kunden hartnäckig von neuen Bankgeschäften zurückschrecken – was angesichts der trüben wirtschaftlichen Perspektiven auch nicht ganz verwunderlich ist.

Schliesslich kommt neuerdings noch ein weiterer Trend ins Spiel: Gemäss einer Studie der global tätigen Beratungsfirma Boston Consulting Group (BCG) dürften bis 2026 die beiden asiatischen Finanzplätze Hongkong und Singapur im grenzüberschreitenden Wealth Management überrunden. Mit anderen Worten: Der Geldadel wird künftig sein Geld eher in Asien als in der Schweiz deponieren. Darüber

Granit-solides Schweizer Geschäft

Interessant in dieser Übersicht sind verschiedene Beobachtungen. Gemessen an ihren übrigen Problemen hielt sich die Credit Suisse (CS) im ersten Halbjahr 2022 relativ gut, während die «Wachstumsmaschine» UBS erstaunlich wenig Neugeld an Land ziehen konnte. Wäre da nicht das granit-solide Geschäft im Inland, stünde es um UBS und CS noch schlechter.

Marktbedingt gingen die verwalteten Vermögen bei allen untersuchten Finanzinstituten – ausser bei Valiant – zurück. Allerdings variieren die Rückgänge je nach Bank +0,8 Prozent und -14,7 Prozent. Diese Diskrepanz hängt wiederum von dem in der Berichtsperiode eingenommenen Neugeld ab; je mehr es war, desto geringer fiel der Rückgang bei den verwalteten Vermögen aus.

Marke entscheidend

Bemerkenswert sind dabei die starken Zahlen der Raiffeisen-Banken und der Zürcher Kantonalbank; beides offensichtlich Marken, die in Krisenzeiten bei der Klientel gut ankommen. Viel Vertrauen unter vermögenden Menschen scheint nach wie vor auch die Fürstenfamilie von Liechtenstein zu geniessen, deren LGT-Gruppe ebenfalls ein beachtliches Neugeld-Volumen per Mitte 2022 ausweisen konnte.

Und sozusagen als Alternative dazu, profitierte die Online-Bank Swissquote von der hohen Volatilität an der Börse: Die regen Aktivitäten der Traderinnen und Trader spülte dem Geldhaus in Gland VD ebenfalls viel Geld in die Kasse.

Sparprogramme am Horizont

Gross verändert hat sich die Situation im dritten Quartal 2022 nicht. Immerhin verschwinden nun die Negativzinsen, wie auch finews.ch am (gestrigen) Montag feststellte, was die Margen der Banken etwas aufbessern könnte.

Doch an der Zurückhaltung der Kundinnen und Kunden, in neue Börsen- und andere Finanzgeschäfte zu investieren, dürfte dies nicht viel ändern. Zahlreiche Banken werden nicht umhin kommen, sich in den nächsten Monaten mit Sparprogrammen auseinander zu setzen.

Mitarbeit: Marco Babic, Claude Baumann