Geschäft mit Spargeldern wird in den Expander gespannt

Und sie bewegen sich doch. Die Sparzinsen der Schweizer Banken hinken zwar dem Anstieg der Leit- und Hypothekarzinsem mit einigem Abstand hinterher, was der Branche schon den Vorwurf des Abzockertums einbrachte.

Spätestens seit Ende vergangenen Jahres werben aber auch nahmhafte Institute offensiv um Sparerinnen und Sparer. Dieser Wettbewerb hat sich nun noch intensiviert, obwohl die Schweizerische Nationalbank (SNB) den Leitzins seit vergangenen Juni bei 1,75 Prozent belassen hat.

Mehr Spielraum

Inzwischen vergeht kaum ein Tag, in dem ein Geldhaus nicht über bessere Konditionen auf Sparkonti berichten würde. Dies in der Hoffnung, die bestehende Kundschaft an sich zu binden, und neue Summen zum Institut zu locken.

Die ausserordentliche hohen Einkünfte, welche die Banken im Jahr 2023 auf den bei der SNB parkierten Geldern sowie dank der höheren Zinsmarge verdienten, verschaffen ihnen zusätzlichen Spielraum.

Divergenz nimmt zu

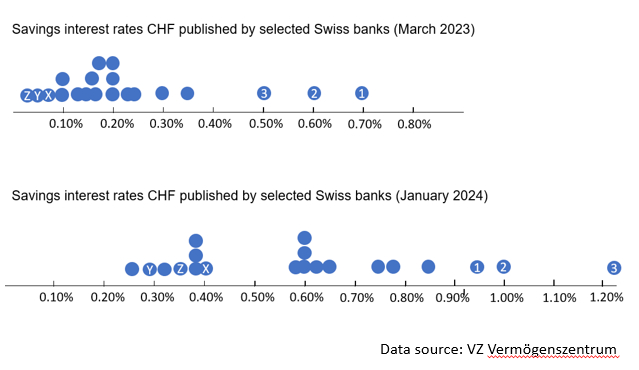

Dies, nachdem sich manche Institute bereits seit Längerem höhere Sparzinsen leisten könnten, ohne dabei an Marge einzubüssen, wie finews.ch im vergangenen Herbst unter Verweis auf Berechnungen von Orbit36 berichtete. Andreas Ita, geschäftsführender Partner der Zürcher Beratungsfirma, stellt nun fest, dass die Divergenz zwischen den von verschiedenen Banken angebotenen Sparzinsen seit Anfang 2023 noch zugenommen hat (siehe Grafik unten).

«Dabei lässt sich beobachten, dass jene Institute, die eine relativ grosszügige Verzinsung offerierten, die Sätze seither weiter erhöht haben. Das Spektrum reicht nun von Sparzinsen unter 0,5 Prozent bis zu deutlich über 1 Prozent.» Banken, welche die Zinswende auf der Passivseite ihrer Bilanzen nur mit Trippelschritten nachvollziehen, fallen hingegen weiter zurück.

Während die Branche also schrittweise zu höheren Sparzinsen rückt, wird das Feld der Anbieter kräftig auseinandergezogen, wie bei einem Expander.

Luft nach oben begrenzt

Der Befund von Ita beruht auf Daten, welche die Bankengruppe VZ regelmässig bei 20 Instituten erhebt; es wird dabei von einer Einlage von im Schnitt rund 270’000 Franken je Haushalt ausgegangen. Bei tieferen Spareinlagen lägen die Angebote vermutlich dichter beeinander.

(Grafik: Orbit36 / Daten VZ)

Weil die Leitzinsen nicht weiter steigen und die zweijährigen Swapsätze am Geldmarkt bei rund 1,2 Prozent verharren, ist die Luft nach oben für die Sparzinsen aber wohl bis auf Weiteres begrenzt. «Die bereits wieder gesunkenen Zinsen für mittlere Laufzeiten dürften auch einer der Gründe sein, weshalb sich der Wettbewerb um Spargelder nun vermehrt über die Gebühren abzeichnet», sagt der Bankenkenner.

Gebühren beginnen zu purzeln

In der Tat: die Migros Bank und die Zürcher Kantonalbank (ZKB) etwa haben inzwischen auf die Gebühren für Kontoführung und die Debitkarten verzichtet. Die Aargauer Kantonalbank hat jüngst mit einem ähnlichen Versprechen nachgezogen. Die ZKB rollt das Angebot im Bereich des Online-Banking auch schweizweit aus.

Die Verlagerung des Wettbewerbs von den Sparzinsen zu den Kontogebühren ist allerdings aus Kundensicht nur bedingt erfreulich. Denn aufgrund des Bezahlmodells der neuen Generation von Debitkarten, den Visa-Debitkarten respektive der Debit-Masterkarten, verdienen die Banken bei jeder Transaktion sowieso und auch ohne Kartengebühren.

Dies wegen der so genannten Interchange Fee, die der Handel ihnen überweisen muss. Die Gebühr wird durch die Kartenriesen Visa und Mastercard festgelegt und setzt die Anreize so, das Banken ihre Kunden zu möglichst regelmässigen Einsatz der Debitkarten bewegen.

«Einer zahlt immer»

Die Rechnung bliebt zwar bei den Händlern liegen. Doch diese werden die Mehrkosten mittelfristig an die Kundschaft weiterreichen. «Einer zahlt immer – auch wenn gratis draufsteht», beschrieb unlängst Severin Pflüger, Geschäftsführer des Verbands Elektronischer Zahlungsverkehr, den Mechanismus in der «NZZ» (Artikel bezahlpflichtig). Und derjenige, der zahlt, sei der Konsument.

Während sich die von der Teuerung geplagten Schweizerinnen und Schweizer beim Einkaufen zunehmend wählerisch zeigen, sind sie als Bankkunden noch wenig preissensitiv. Wie der Vergleichsdienst Moneyland.ch kürzlich berichtete, lassen die Sparer deswegen schweizweit eine enorme Summe auf dem Tisch liegen – laut der Hochrechnung wird bei Privatkonten und Debitkarten ein Potenzial von mehr als 2 Milliarden nicht ausgeschöpft.

Dem Ratschlag von Thomas Jordan folgen

Doch auch hier ist inzwischen vereinzelt Bewegung auszumachen. Anlässlich der 2023er-Ergebnisse berichteten manche Banken von einem Rückgang der Kundeneinlagen, während andere ein deutliches Wachstum verzeichneten. «Auch das deutet auf einen zunehmenden Wettbewerb um Spargelder hin», wertet Bankenexperte Ita.

Verfestigt sich hier der Trend, wäre dies wohl auch nach dem Gusto von Thomas Jordan. Der Präsident der SNB hatte die Sparer schon im vergangenen November aufgefordert, sich nach den besten Zinsen im Land umzusehen.