Fidelity widerlegt asiatische Investment-Mythen

Eigentlich hatte er vor, von Singapur aus für den britischen Vermögensverwalter Manulife Asset Management zu arbeiten.

Doch dann erhielt der Schweizer Anleihen-Spezialist Luc Fröhlich (Bild links) ein Angebot vom global tätigen Fondsgiganten Fidelity International. Und dieses Jobangebot war offensichtlich so verlockend, dass Fröhlich von Singapur wieder zurück nach Hongkong (Bild oben) kehrte, wo er schon früher tätig gewesen war. Dort trat er dann im Mai 2016 seine neue Stelle als Head of Investment Directing für festverzinsliche Anlagen in Asien an.

Doch dann erhielt der Schweizer Anleihen-Spezialist Luc Fröhlich (Bild links) ein Angebot vom global tätigen Fondsgiganten Fidelity International. Und dieses Jobangebot war offensichtlich so verlockend, dass Fröhlich von Singapur wieder zurück nach Hongkong (Bild oben) kehrte, wo er schon früher tätig gewesen war. Dort trat er dann im Mai 2016 seine neue Stelle als Head of Investment Directing für festverzinsliche Anlagen in Asien an.

Bessere Kreditratings

In die einstige britische Kronkolonie gelangte Fröhlich erstmals bereits 2011, so dass er mittlerweile mit den Gepflogenheiten in der dortigen Finanzbranche durchaus vertraut ist. Unter diesen Prämissen räumte er denn auch unlängst bei einem Kurzbesuch in Zürich mit einigen Mythen rund ums Investieren in Asien auf.

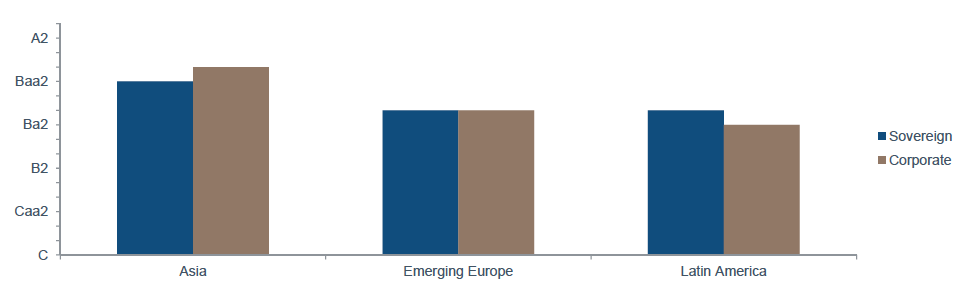

So widerspricht Fröhlich beispielsweise der oft gehörten These, Investieren in Asien sei riskanter als in anderen Schwellenländern. Dazu stellt er fest: «Die durchschnittlichen Kreditratings in Asien sind besser als jene in anderen Schwellenländern, namentlich in Lateinamerika.» Und dies gelte sowohl für Staats- als auch Unternehmensanleihen (vgl. jeweils untere Grafiken).

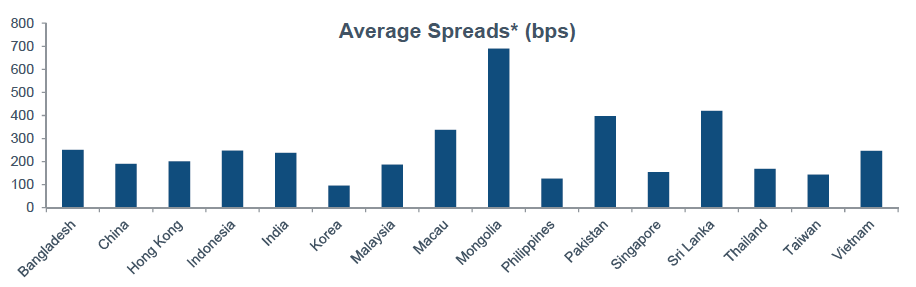

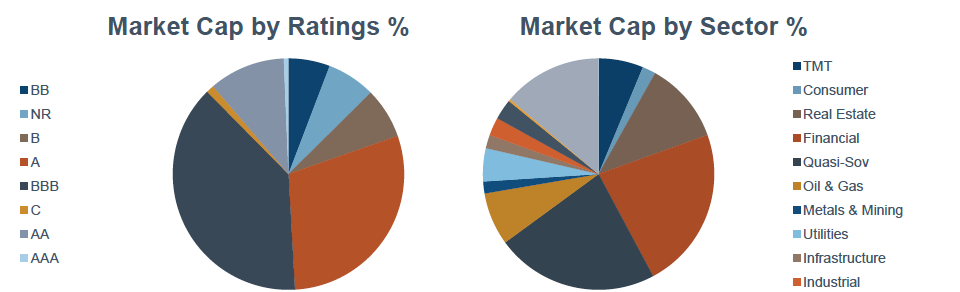

Eine weitere, viel zitierte Behauptung lautet, Asien bestehe – aus Investorensicht – nur aus China. Darauf entgegnet Fröhlich: «Asien setzt sich aus einer ganzen Gruppe an Ländern mit stark variierenden Kreditratings und Anlagemöglichkeiten zusammen.»

Und gern heisst es in Investorenkreisen auch: Für Anleihen-Anleger sei Asien ein kaum diversifizierter Markt. Doch selbst da vertritt der Fidelity-Manager eine gegenteilige Meinung, wenn er sagt: «Asien bietet eine Fülle an Kreditprofilen in einer Vielzahl von Branchen an.»

Vor diesem Hintergrund erkennt Fröhlich zahlreiche Investment-Möglichkeiten in festverzinslichen Anlagen (Fixed Income), und dies in einem Markt, den viele Anleger über lange Zeit gemieden haben. Doch seit die diversen Börsenkorrekturen in den vergangenen zwei Jahren geradezu schonungslos illustriert haben, dass der chinesische Aktienkurs keinesfalls eine Einbahnstrasse nach oben ist, besinnen sich mehr und mehr Investoren auf andere Anlagewerte, namentlich auf Obligationen.

Enormes Wachstum

In Asien betreibt Fidelity International seit 2002 ein Fixed-Income-Geschäft und verwaltet dort mittlerweile rund 8 Milliarden Dollar an Kundengeldern, was zwölf Prozent der globalen festverzinslichen Vermögen von Fidelity International ausmacht. Nicht zuletzt vor dem Hintergrund der nachgebenden Aktienmärkte in China verzeichnete das Unternehmen in den vergangenen zwölf Monaten ein Wachstum der Kundengelder von 50 Prozent, wie Fröhlich betonte.

Weitere Gründe für das signifikanten Plus sind Pensionskassen und andere Versicherer, die ihren Verbindlichkeiten mit nachhaltigen Renditen nachkommen wollen. Und auch die wachsende Mittelklasse in Asien trägt dazu bei, dass festverzinsliche Anlagen gefragt sind.

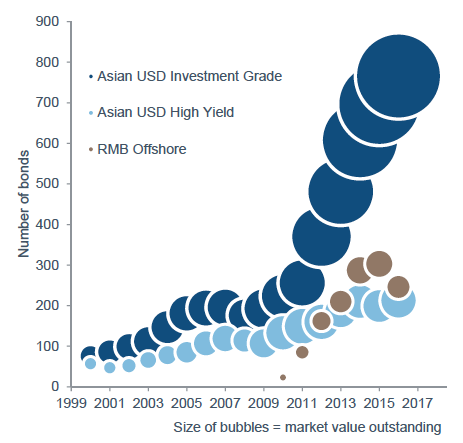

Unter diesen Prämissen sieht der Schweizer noch einigen Spielraum nach oben, zumal sich die Auswahl an Anlagemöglichkeiten in jüngster Zeit signifikant verbreitert habe, wie er weiter erklärte. Dabei nannte er vor allem drei Anleihetypen: Asiatische Anleihen in Dollar mit Investment Grade, Asiatische High-Yield-Anleihen in Dollar sowie die sogenannten Dim-Sum-Bonds (Offshore RMB).

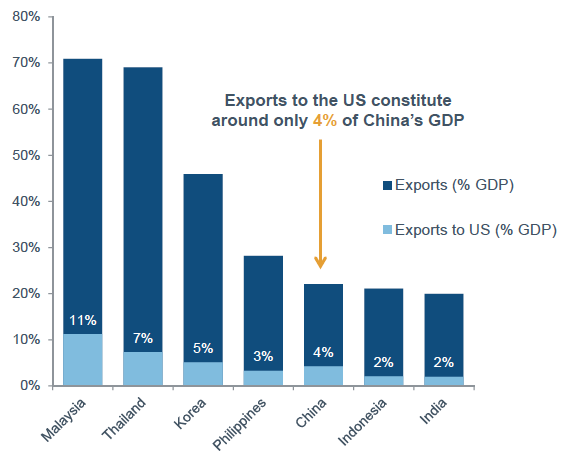

Die jüngsten protektionistischen Machtspiele des neuen US-Präsident Donald Trump nimmt Fröhlich aus Investorensicht eher gelassen. Zum einen, weil die Abhängigkeit Asiens von den USA generell überbewertet werde, und zum andern, weil aufgekündigte Abkommen, wie unlängst die Transpazifische Partnerschaft (TPP) durch andere regionaler Vereinbarungen absorbiert werden könnten, etwa durch das One-Belt-One-Road-Projekt. Schliesslich wies Fröhlich auch darauf hin, dass die Exporte aus China gerade mal 4 Prozent des chinesischen Bruttoinlandprodukts ausmachten.

Wie andere Asien-Experten ist auch Fröhlich davon überzeugt, dass das Vakuum, das durch die veränderte US-Handelspolitik in Asien entstehen könnte, im Nu durch China aufgefüllt werden dürfte. Ohnehin befinde sich das Reich der Mitte in einem epochalen Wandel und sei bestrebt, sich von einer Exportnation zu einer binnenmarkt-orientierten Dienstleistungsgesellschaft zu wandeln.

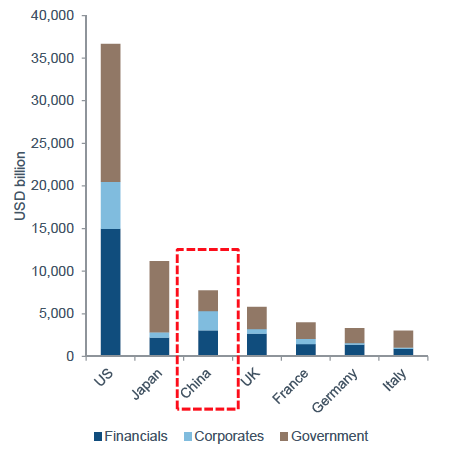

Gerade diese grossen Veränderungen würden letztlich dazu beitragen, dass der chinesische Anleihenmarkt weiter wachsen werde, selbst wenn er hinter den USA und Japan schon jetzt der drittgrösste der Obligationenmarkt der Welt sei, so Fröhlich (vgl. Grafik oben).