Thomas Wille: «Partymachen und Investieren haben einiges gemeinsam»

Von Thomas Wille, Senior Investment Strategist der LGT

Niemand will ein rauschendes Fest zu früh verlassen und den Höhepunkt einer Party verpassen – und grundsätzlich sollen Partys ja ausgelassen gefeiert werden. Doch möchte man den nächsten Tag ohne Reue geniessen, dann ist der richtige Zeitpunkt für den Abgang entscheidend.

Dies ist mitunter nicht so einfach zu bewerkstelligen: Je länger eine Party dauert, ob bei Freunden oder am Aktienmarkt, desto grösser ist das Rauschgefühl. Die Rationalität schwindet, manchmal bis hin zum Verlust der Kontrolle. Die Ursachen dafür könnten nicht unterschiedlicher sein, der resultierende Effekt hingegen ist immer derselbe: Katerstimmung.

Party-Exit: Wie früh ist zu früh?

Die einfachste Lösung wäre wohl, das Fest früher zu verlassen und so den Kater danach zu vermeiden – doch genau das ist das Dilemma aller Partygänger: Die Teilnehmer möchten unter keinen Umständen am Morgen danach erfahren, dass sie die eigentlichen Highlights verpasst haben. Übertragen wir dies auf die Aktienmärkte, so zeigen diese ein sehr interessantes und zugleich unerwartetes Muster auf.

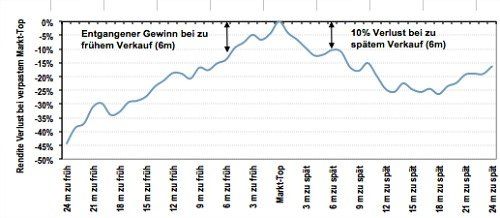

Aktienmarkt-Performance vor und nach einem Markt-Top

(Quelle: BofaML: Dezember 1989, März 2000, Oktober 2007, April 2011)

Die Grafik veranschaulicht anhand der durchschnittlichen Aktienmarkt-Performance vor und nach einem Höhepunkt wie sich die Renditen verhalten, wenn zu früh bzw. zu spät verkauft wird. Verkauft der Marktteilnehmer sechs Monate vor dem Höhepunkt, entgeht ihm im Schnitt eine Rendite von 14 Prozent. Dies ist auch nicht weiter verwunderlich, denn in der Regel lauern im späten Stadium eines Aktienbullenmarkts immer fette Renditen.

Ziehe ich mich aber erst sechs Monate nach dem Markt-Top aus dem Markt zurück, habe ich einen durchschnittlichen Kursverlust von zehn Prozent. Rechne ich nun drei Prozent Dividendenrendite hinzu, so kann es sich durchaus lohnen, länger investiert zu bleiben – 14 Prozent Opportunitätsverlust gegenüber sieben Prozent Verlust seit Ende des Aktienbullenmarkts. Diese Party sollte man also nicht zu früh verlassen! Doch gibt es Möglichkeiten, ein Ende des Bullenmarkts zu prognostizieren?

Totgesagte leben länger

Die Verhaltensökonomie kann hier sehr elegant helfen. Je stärker die Kapitalmarktteilnehmer das Ende des Bullenmarkts ankünden und auf die Gefahren eines spätzyklischen Verhaltens hinweisen, desto grösser ist die Wahrscheinlichkeit, dass der Aufschwung noch nicht zu Ende ist. In den Jahren 1999/2000 haben nur wenige Marktteilnehmer vom Abschwung geredet. Es wurde sogar propagiert, dass dieses Mal alles anders sei. Auch kurz vor dem Ausbruch der Finanzkrise Ende 2007 respektive anfangs 2008 gab es kaum Investoren, die ein Ende des Bullenmarkts prognostizierten.

Wie sieht die Situation heute aus? Seit fast zwölf Monaten wird kontinuierlich versucht, das Ende des neunjährigen Bullenmarkts vorherzusagen. Die Verhaltensökonomie zeigt auf, dass die Redensart – Totgesagte leben länger – auch für das Investment-Verhalten zutrifft. Doch wie soll sich der Investor in einem spätzyklischen Bullenmarkt verhalten?

Je später der Abend, desto selektiver und vorsichtiger

Seit neun Jahren zeigt der Trend des US-Aktienmarkts nach oben und auch der Welt-Index MSCI-Welt hat ein ähnliches Kursmuster aufzuweisen. Der S&P 500 ist von 666 Punkten auf über 2'600 Punkten angestiegen. Die grossen Kursgewinne liegen wohl bereits in der Vergangenheit, sprich: auf dieser Party ist es bereits spät abends.

Genau in dieser Phase sollte der Anleger sehr selektiv werden und sein Risikobudget respektive sein Rückschlagpotenzial klar im Griff haben. Der Aktieninvestor kann seinen Fokus schärfen, indem er seine Selektion auf einige Sektoren oder Länder beschränkt. So kann er von spätzyklischen Industrien wie beispielsweise dem Energiesektor profitieren. Ebenfalls sollte das Risikobudget tendenziell reduziert und Gewinne in Stärkephasen realisiert werden.

Partyplanung für kühle Rechner

Welche Hilfsmittel gibt es, um einen möglichst rationalen Entscheid zu treffen? Ein Investor sollte erstens bereits im Vorfeld sein maximales Verlustniveau definieren, bei welchem er die Börsenparty verlässt. Zweitens sollte er sich ein Kursziel setzen, bei dem er beginnt, Gewinne zu realisieren und somit Risiken zu reduzieren.

Abschliessend sollte er sich immer eines vor Augen halten: Will er den Spatz in der Hand oder die Taube auf dem Dach? Es gibt auch an den Aktienmärkten nicht beides.

Thomas Wille ist Head Investment Strategy & Communication der LGT Privatbanken in Europa. Er studierte Finance an der Universität St. Gallen und ist seit über 20 Jahren an den Finanzmärkten im Bereich Anlagestrategie und Vermögensallokation tätig. Neben der Fundamentalanalyse beschäftigt er sich auch intensiv damit, wie die Faktoren der Behavioral Finance die Kapitalmärkte beeinflussen.