Finanzplatz Zürich: Der wertvollste Standortfaktor

Mit der Grossbank UBS und dem Zürcher Private-Banking-Traditionshaus Julius Bär haben bereits zwei Akteure des Finanzplatzes Jahreszahlen vorgelegt, die vor Kraft nur so strotzen. Die Coronakrise, so zeigen die neuesten Zahlenkränze, hat zumindest im Banking das Geschäft noch beflügelt.

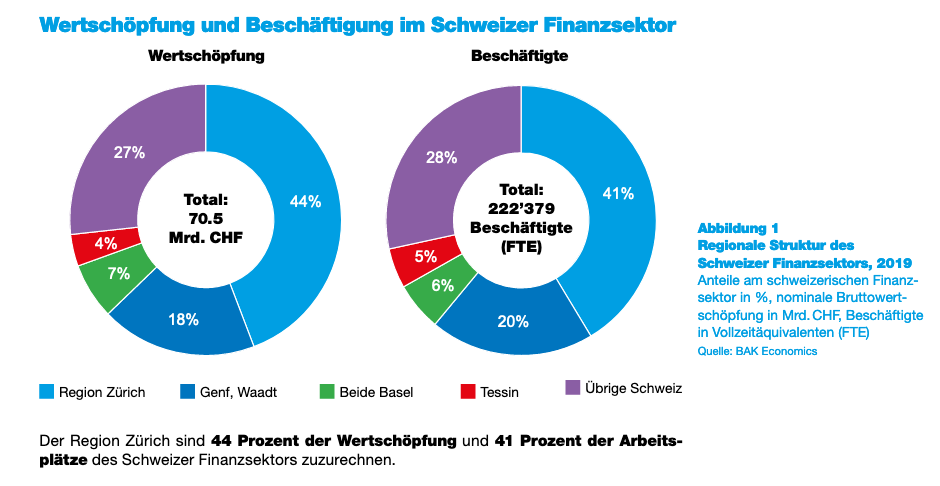

Das wiederum kommt dem Potenzial des gesamten Standorts zugute. Mit einer Brutto-Wertschöpfung von 31,2 Milliarden Franken im Jahr 2019 sowie gut 92’000 Vollzeitstellen ist der Finanzplatz Zürich (zu diesem werden grosszügig auch die Finanzdienstleister der Kantone Schwyz und Zug gerechnet) nach wie vor das mit Abstand grösste Finanzzentrum der Schweiz. Dies stellte eine am Dienstag veröffentlichte Studie des Schweizer Wirtschaftsforschungsinstitut BAK Economics für das Amt für Wirtschaft und Arbeit des Kantons Zürich fest.

Schneller als London und Luxemburg

Die am Platz ansässigen Finanzunternehmen generierten im Jahr 2019 etwa 44 Prozent der Wertschöpfung des gesamten Schweizer Finanzsektors und stellten 41 Prozent der Arbeitsplätze. Sowohl die Wertschöpfung als auch die Beschäftigtenzahlen der Region überstiegen damit die der nächstgrössten Finanzplätze Genf einschliesslich der Waadt, beider Basel und des Tessins zusammen (siehe Grafik unten).

Der Zürcher Finanzplatz, das ist ein Koloss auf geographisch kleinstem Gebiet, der zuletzt sogar seine ärgsten europäischen Rivalen London, Luxemburg und Frankfurt punkto Wertschöpfungs-Entwicklung auszustechen vermochte. In der Region selber ist die Wertschöpfung grösser als die jeder anderen Einzelbranche, nicht zuletzt als jene der ICT-Unternehmen und des öffentlichen Sektors, so die Erhebung weiter.

Angst vor mehr Regeln

Überraschenderweise sind es aber nicht in erster Linie international klingende Namen wie UBS, Credit Suisse, Zurich und Swiss Re, welche die Anziehungskraft ausmachen – es sind vielmehr die Finanzprofis selber. Wie die Studie im Rahmen einer Umfrage bei Branchenexperten vor Ort ermittelte, wird die Verfügbarkeit von Spezialisten als überragender Standortfaktor empfunden. Es folgten in dieser Bewertung die politische Stabilität und die Infrastruktur. Als bedeutendste Gefahren nannten die Befragten die Regulierung und das Zinsumfeld.

Doch für die Experten aus Banking, Versicherung, Vermögensverwaltung und Zuliefererfirmen zeichnen sich Wolken am Horizont ab. Entgegen den glänzenden Jahreszahlen von UBS & Co geht das Zürcher Amt für Wirtschaft und Arbeit davon aus, dass die Coronakrise die ansässige Finanzbranche insgesamt doch getroffen hat.

Corona wirkt nach

Aufgrund der Investitions-Zurückhaltung der Unternehmen, geringerer Kreditnachfrage (mit Ausnahme der Covid-19-Überbrückungskredite) und Wertberichtigungen bei den verwalteten Vermögen sei bei den Banken für 2020 mit einem Rückgang der Wertschöpfung von 1,5 Prozent zu rechnen, hiess es. Bei den vorwiegend in der Region Zürich ansässigen Schaden- und Rückversicherungen habe die Coronakrise derweil zu erhöhten Schadenzahlungen geführt. Die Folge sei ein Wertschöpfungs-Rückgang von 0,9 Prozent.

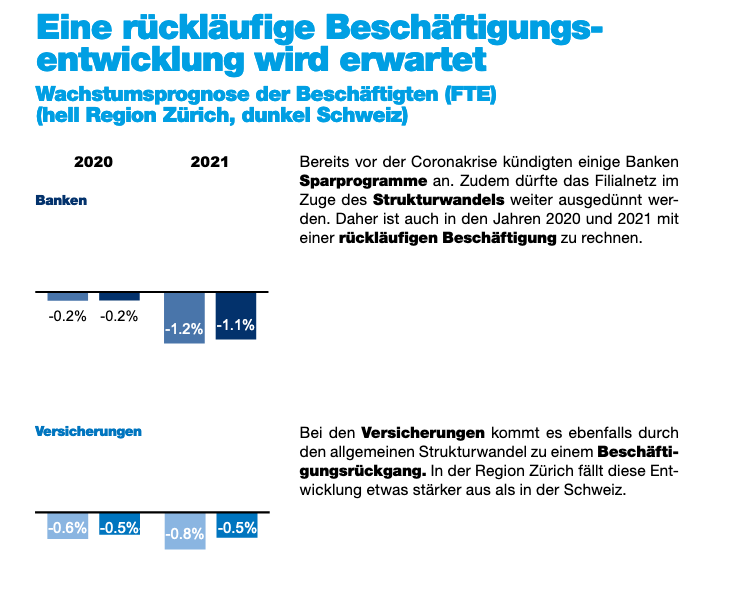

Der Trend wird sich laut der Studie auch am Stellenmarkt niederschlagen. Bereits vor der Coronakrise kündigten einige Banken Sparprogramme an. Zudem dürfte das Filialnetz im Zuge des Strukturwandels weiter ausgedünnt werden, wie sich zuletzt bei den Grossbanken UBS und Credit Suisse zeigte.

Daher rechnet die Studie für die Jahre 2020 und 2021 mit einer rückläufigen Beschäftigung von 0,2 und dieses Jahr gar 1,2 Prozent im Banking (siehe Grafik unten). In der Assekuranz könnten die Stellen um 0,6 und 0,8 Prozent schwinden, warnen die Autoren.