Swiss Re wildert im Revier der Stammkundschaft

Der Rückversicherungs-Konzern Swiss Re hat den Ausbau seines Geschäfts mit Erstversicherungs-Lösungen bekräftigt. Der jahrelange Verlustbringer für den Konzern soll nunmehr beim Wachstum erst recht Schub geben, wie die Gruppe am Montag an einer Medienveranstaltung in Zürich bekanntgab.

Dem Chef des Bereiches Corporate Solutions, Andreas Berger, schwebt dabei vor, die dieses Jahr erreichten guten Ergebnisse beim Schaden-Kosten-Satz (Combined Ratio) von 91,1 Prozent über die kommenden Jahre fortzuschreiben und auch in weniger guten Marktphasen zu liefern.

Hohe Verluste

Wachstumspotenzial sieht der Manager vor allem im Bereich von Unfallversicherungen und bei der Gesundheit, das zwar geringere, aber dafür stabilere Margen aufweise. Allerdings beabsichtigt Swiss Re auch, die grosse Nachfrage bei Managementversicherungen (D&O) oder bei Cyber-Risiken zu bedienen, wie es weiter hiess.

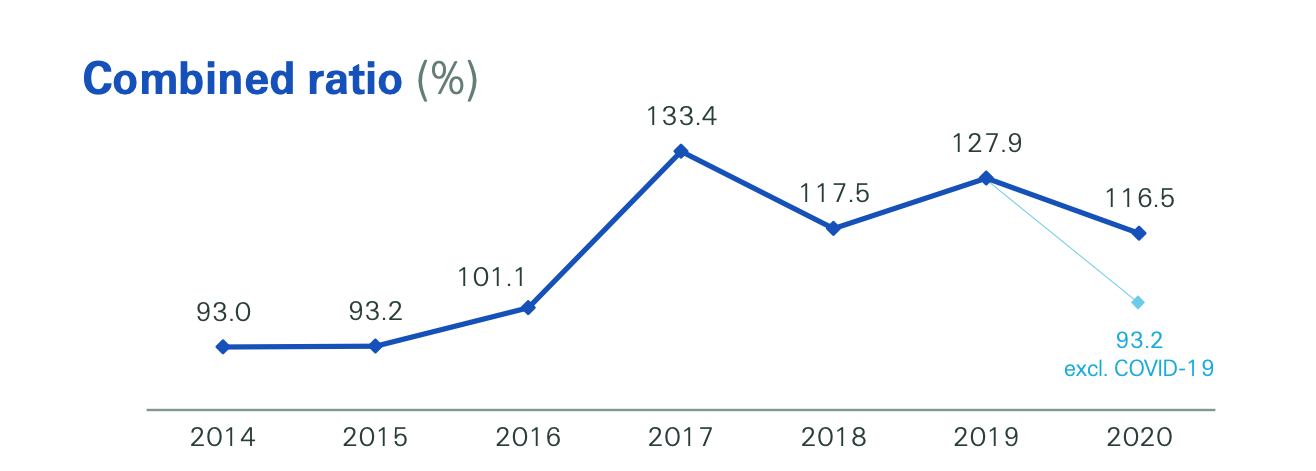

Für Swiss Re ist es allerdings gar nicht so unproblematisch, direkt auf Grosskunden zuzugehen, und ihre Dienstleistungen anzubieten. Dies, weil das ja eigentlich schon die Erstversicherer – also die Stammkunden des Rückversicherers – tun. Daher wird vielerorts mit Genugtuung zur Kenntnis genommen, dass sich der Rückversicherer in den vergangenen fünf Jahren durchgehend eine blutige Nase geholt und Verluste, also Combined-Ratios von teils weit über 100 Prozent, erzielt hatte (siehe Grafik).

Fehler der Vergangenheit vermeiden

Das Management von Corporate Solutions um Berger will das profitable Wachstum ankurbeln und dabei die Fehler der Vergangenheit, etwa in den USA, keinesfalls wiederholen, wie er vor den Medien beteuerte. Vielmehr soll der Hauptfokus auf Europa sowie auf Asien gelegt werden. Vergleichsweise riskantes Geschäft im D&O-Bereich will er zudem nur mit Augenmass und nur mit kritischem Blick auf die Risiko-Limite zeichnen. «Kleinere Firmen sind dabei für uns attraktiv», betonte er.

Innovationen und Hilfe bei technologischen Entwicklungen von Swiss Re sollen Unternehmen dabei animieren, das Geschäft nicht mit anderen Erstversicherern einzugehen, sondern einen Abschluss bei dem Rückversicherer zu tätigen. Dem Konzern hilft derzeit, dass die Preise für Rückversicherung generell stark anziehen.

Dies stimmt Berger positiv, denn das hilft nicht nur bei den Resultaten – der Manager sieht darin gleich noch zwei Geschäftschancen, weil sich die Kundschaft aufgrund der steigenden Raten nach Alternativen umsehen müsste.

Hohe Preise machen kreativ

Die erste lieg bei parametrischen Lösungen, also bei Versicherungsschutz, der nur durch im Vorfeld festgelegte Parameter ausgelöst wird und dadurch günstiger ist. Swiss Re habe da eine ganze Reihe von Produkten im Angebot und könne helfen.

Und das zweite Betätigungsfeld sind sogenannte Captives, also Versicherungslösungen für Unternehmen, die gross genug sind, um kleinere Risiken selbst zu schultern und nur Spitzenrisiken abzusichern; dadurch sparen sie eine ganze Stange an Geld sparen.

Aber bei diesen Ideen dürften andere Marktteilnehmer ebenfalls nicht schlafen und werden sicher versuchen, lukratives Geschäft an Land zu ziehen.