Eine kurze Geschichte der Drawdowns bei Anleihen in Schwellenländern

Von Barney Goodchild, Investment Specialist bei Aviva Investors

Angesichts der dramatischen Schwankungen an den Finanzmärkten infolge der Coronavirus-Pandemie (COVID-19) kann man sich sehr leicht in den täglichen Bewegungen verfangen. Auch kann die Versuchung, in Zeiten von Stress zu verkaufen, überwältigend sein. Wie jedoch die Geschichte zeigt, werden die potenziellen kurzfristigen Vorteile eines Ausstiegs oft durch die langfristigen Vorteile aufgewogen, die ein Verbleiben auf dem eingeschlagenen Kurs bietet.

Auch wenn sich die Auswirkungen von COVID-19 auf die Schwellenländeranleihen (emerging market debt; EMD) wahrscheinlich von früheren Drawdowns unterscheiden, wird die historische Attraktivität dieser Anlageklasse deutlich, wenn man die jüngsten Kursbewegungen in einem längerfristigen Kontext sieht.

Eindrückliche Entwicklung

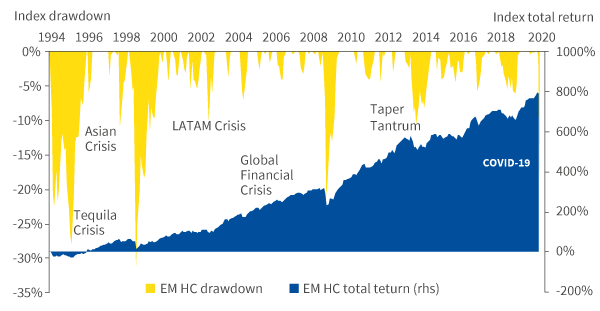

Seit der Einführung des J.P. Morgan EMBI Global Index im Jahr 1994 gab es sechs Drawdowns von mehr als 10 Prozent (siehe Abbildung 1). Im gleichen Zeitraum rentierte der Index kumulativ mit 631 Prozent, einschliesslich der 18 Prozent aufgrund der COVID-19-bedingten Abverkäufe.

(Abbildung 1: Drawdowns und Renditen der Benchmarks für Schwellenländeranleihen in Hartwährung. Quelle: Aviva Investors, Stand vom 23. März 2020. Indexrenditen basieren auf dem JP Morgan EMBI Global Index USD. Die Wertentwicklung in der Vergangenheit gibt keinen Aufschluss über zukünftige Erträge.)

Das Diagramm und die Tabelle oben verdeutlichen nicht nur das Ausmass der Wertverluste, die Anleger, die in Schwellenländeranleihen in Hartwährung investiert waren, hinnehmen mussten, sondern in den meisten Fällen auch die relativ schnelle Erholung. Betrachtet man die signifikantesten Wertverluste des Index (über 10 Prozent), so betrug die durchschnittliche Erholungszeit neun Monate ab dem Tiefpunkt des Rückgangs.

Investiert bleiben

Auf signifikante Drawdowns folgen in der Regel auch Perioden mit starker Performance. So betrug beispielsweise die durchschnittliche 12-Monats-Rendite nach einem signifikanten Drawdown etwa 30 Prozent. Wenn man von einem durchschnittlichen Drawdown von 18,5 Prozent und einer durchschnittlichen 12-Monats-Rendite von 30,2 Prozent nach der Erholung ausgeht, würde das Festhalten an der Anlage während des Rückgangs und der folgenden 12 Monate zu einer positiven Nettorendite von durchschnittlich 6,5 Prozent führen.

Auch wenn diese Zahlen auf Durchschnittswerten für Drawdown und Erholung basieren und Anleger immer daran denken sollten, dass die Wertentwicklung in der Vergangenheit keinen Aufschluss über zukünftige Renditen gibt, so zeigt diese Analyse doch die Vorteile auf, die sich ergeben, wenn man in der Anlageklasse investiert bleibt.

Klares Anlegerverhalten

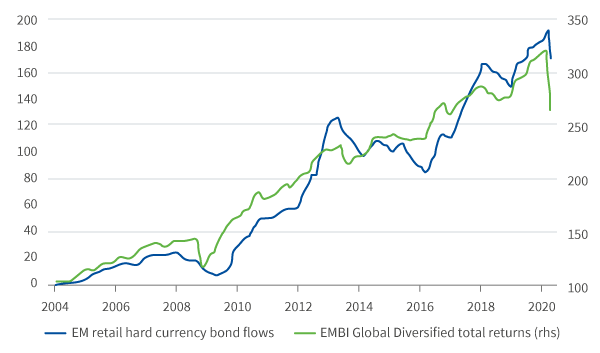

So sehr wir auch die Bedeutung des Verbleibs in der Anlage schätzen mögen, so sehr deutet das Verhalten der Anleger darauf hin, dass wir bei der Umsetzung dieser Strategie in die Praxis nicht sehr erfolgreich sind. Wie Abbildung 2 zeigt, besteht eine starke Korrelation zwischen den Indexrenditen und den Geldströmen der Privatanleger. Durch den Verkauf bei Kurseinbrüchen und den Kauf bei Höchstkursen haben die Anleger einige der stärksten Performance-Perioden verpasst.

(Abbildung 2: Kapitalflüsse Schwellenländeranleihen ggü. Indexrenditen. Quelle: Aviva Investors, JP Morgan, Stand 20. März 2020. Indexrenditen basieren auf dem JP Morgan EMBI Global Diversified Index USD. Die Wertentwicklung in der Vergangenheit gibt keinen Aufschluss über zukünftige Erträge.)

Positionierung für die Erholung

Vor dem Hintergrund eines Drawdowns von 18 Prozent kann die Suche nach positiven Aspekten wie die Suche nach der Nadel im Heuhaufen erscheinen. Ende Februar beliefen sich die gesamten Mittelzuflüsse in Schwellenländeranleihen auf 11,2 Milliarden Dollar für das Jahr. Bis zum 26. März wurden in etwas mehr als vier Wochen über 40 Milliarden Dollar aus der Anlageklasse abgezogen. Derart umfangreiche Abflüsse in Verbindung mit eingeschränkten Liquiditätsbedingungen führen zu unüberlegten Verkäufen, wobei «gute» und «schlechte» Länder und Unternehmen gleichermassen abgestraft werden.

Diese Panikverkäufe könnten Chancen für diejenigen eröffnen, die bereit und in der Lage sind, investiert zu bleiben. Ein Kampf um Liquidität war für einen Grossteil der bisherigen Verkäufe verantwortlich. Wenn jedoch die anfängliche Panik nachlässt und sich die Anleger stärker auf die Fundamentaldaten konzentrieren, dürften sich wahrscheinlich Chancen in Ländern ergeben, die besser aufgestellt sind, um mit niedrigeren Rohstoffpreisen, geringeren Einnahmen aus dem Tourismus und Wachstumsschocks zurechtzukommen.

Vernünftige Strategie

Die Reise kann für Anleger, die auf Kurs bleiben, jedoch weiterhin holprig sein. Für diejenigen, die an der Seitenlinie sitzen und versuchen, das richtige Timing für den Wiedereinstieg zu finden, könnte dies jedoch schwierig werden. Eine vernünftigere Strategie könnte darin bestehen, jetzt nichts zu tun. Wie das alte Sprichwort sagt: «It’s about time in the markets, not timing the markets» (Deutsch: Wichtig ist die Zeit an den Märkten, nicht das Timing).

- Weitere Artikel zu ähnlichen Themen finden Sie auf unserer Webseite

Barney Goodchild ist Investmentspezialist für Schwellenländer- und Absolute Return-Strategien bei Aviva Investors. In enger Zusammenarbeit mit unseren Fondsmanagern kommuniziert er ihren Anlageprozess, ihre Portfoliopositionierung und ihre Anlageperformance unseren Kunden gegenüber.

Anhang: Drawdowns bei Schwellenländeranleihen in Hartwährung

- Die Tequila-Krise: Eine plötzliche Abwertung des mexikanischen Peso, die dazu führte, dass auch andere Währungen in Lateinamerika fielen.

- Asienkrise: Eine Folge von Währungsabwertungen und Börsenrückgängen, die in Thailand begann und sich über viele asiatische Märkte ausbreitete.

- Russlandkrise: Zusammenbruch der russischen Aktien-, Anleihe- und Devisenmärkte, ausgelöst durch die Abwertung des russischen Rubels.

- Lateinamerikanische Schuldenkrise: Zahlungsausfall der auf USD lautenden argentinischen Staatsschulden und Währungsabwertung in Argentinien, Brasilien und Uruguay.

- Globale Finanzkrise: Weltweite Wirtschaftskrise, ausgelöst durch Verluste auf dem Subprime-Hypothekenmarkt in den Vereinigten Staaten, aus der sich eine internationale Bankenkrise entwickelte.

- Taper Tantrum: Ein Anstieg der Renditen von Staatsanleihen und der Abverkauf von Risikoanlagen, verursacht durch den Plan der Federal Reserve, ihr Programm zur quantitativen Lockerung zurückzuschrauben.

- COVID-19: Globaler Abverkauf von Risikoanlagen, verursacht durch die Angst vor den wirtschaftlichen Auswirkungen der COVID-19-Pandemie.

1 Die Renditeangaben im Zusammenhang mit COVID-19 basieren auf dem bisherigen maximalen Drawdown. Erläuterung: Die Erholungszeit ab dem Tiefpunkt ist die Zeitdauer, die der Index benötigt, um vom tiefsten Punkt des Drawdown bis zum Stand vor dem Drawdown anzusteigen. Weitere Informationen zu den einzelnen Drawdown-Perioden finden Sie im Anhang.

Wichtige Informationen: Sofern nicht anders angeführt, stammen sämtliche Angaben von Aviva Investors Global Services Limited (AIGSL). Stand: 20 Januar 2020. Sofern nicht anders angegeben, kommen alle Einschätzungen und Ansichten von Aviva Investors. Es handelt sich weder um eine Renditegarantie für eine von Aviva Investors verwaltete Anlage noch um eine Beratung. Die hier enthaltenen Informationen stammen aus Quellen, die wir für verlässlich halten. Sie wurden von Aviva Investors jedoch nicht unabhängig überprüft. Für Ihre Richtigkeit wird keine Garantie übernommen. Der Wert und die Erträge von Anlagen können sowohl steigen als auch fallen, und unter Umständen erhält ein Anleger den ursprünglich investierten Betrag nicht in vollem Umfang zurück. Diese Unterlagen sowie alle Verweise auf bestimmte Wertpapiere, Anlageklassen und Finanzmärkte sind in keiner Weise als Beratung beabsichtigt und dürfen nicht als Beratung verstanden werden. Diese Unterlagen sind keine Empfehlung, eine Anlage zu kaufen oder zu verkaufen. In Grossbritannien und Europa wurden diese Unterlagen von AISGL, in England unter der Nummer 1151805 eingetragen, verfasst und veröffentlicht. Sitz: St. Helen’s, 1 Undershaft, London, EC3P 3DQ. In Grossbritannien von der Financial Conduct Authority (FCA) zugelassen und beaufsichtigt. In der Schweiz wird dieses Dokument von der Aviva Investors Schweiz GmbH herausgegeben.