Globale Grossbanken sehen Chancen – aber nicht überall.

Anfang 2025 stellten sich den globalen Finanzinstituten zahlreiche Fragen: Würden die Wahlkampfversprechen von Donald Trump zur offiziellen Politik der US-Regierung werden? Würden wir eine regionale Divergenz in der Fiskal- und Geldpolitik erleben? Und würden die Anleger der stetig steigenden Staatsverschuldung schliesslich überdrüssig werden? Zwölf Monate später sind zwar einige dieser Fragen eindrücklich beantwortet, doch die Antworten haben ihrerseits neue Fragen und noch mehr Unsicherheit aufgeworfen.

Um die Anliegen unserer Kunden besser zu verstehen und dadurch ihre Bedürfnisse besser antizipieren zu können, analysieren wir seit mehreren Jahren die öffentlichen Ausblicke vieler globaler Finanzinstitute (GFIs). Dies gibt Einblick in ihre Denkweise für das kommende Jahr und, was noch wichtiger ist, wie sich diese im Laufe der Zeit verändert. Dabei wird eines deutlich: Die GFIs sind noch optimistischer ins Jahr gestartet als im Vorjahr.

Trotz Sorgen über eine durch künstliche Intelligenz getriebene Blase, trotz der hohen Bewertungen von Risikoanlagen und trotz Bedenken hinsichtlich der Entwicklung der Staatsverschuldung insbesondere in den entwickelten Märkten, haben die GFIs das Jahr in einer «Risk-on»-Position begonnen. Es handelt sich jedoch um eine zögerliche Risikobereitschaft. Denn obwohl der Anstieg der Vermögenspreise nicht ewig andauern kann, will derzeit niemand das Risiko eines zu frühen Ausstiegs eingehen.

Ein Blick auf die Daten macht deutlich, warum. Bei Anlagen ist der Ausgangspunkt entscheidend, denn er ist ein wesentlicher Faktor für die Wahrscheinlichkeit eines langfristigen Erfolgs. Intuitiv ist dies nachvollziehbar: Je tiefer der Einstiegspreis, desto breiter die Palette möglicher Ergebnisse, bei denen die Bedingungen für einen langfristigen Kursanstieg erfüllt sind – und umgekehrt. Kurzfristig besteht jedoch immer die Möglichkeit, dass die Märkte noch einen letzten Gewinn herausholen könnten.

Rückblick 2025: Erfolge und Fehleinschätzungen

Viele der Prognosen der GFIs für 2025 erwiesen sich als zutreffend. Sie erwarteten, dass sich die Rallye der US-Aktien fortsetzen und der Dollar seinen Höchststand erreichen würde, was Chancen in den Schwellenländern eröffnete. Gleichzeitig sahen sie Opportunitäten bei globalen Anleihen und zeigten sich optimistisch für Investment-Grade- und Hochzinsanleihen, obwohl letztere bereits teuer bewertet waren.

Andererseits erwies sich die starke Präferenz für US-Aktien gegenüber europäischen Aktien als weniger weitsichtig, ebenso wie die Annahme, dass sich der US-Aktienmarkt auf eine breitere Basis stellen würde.

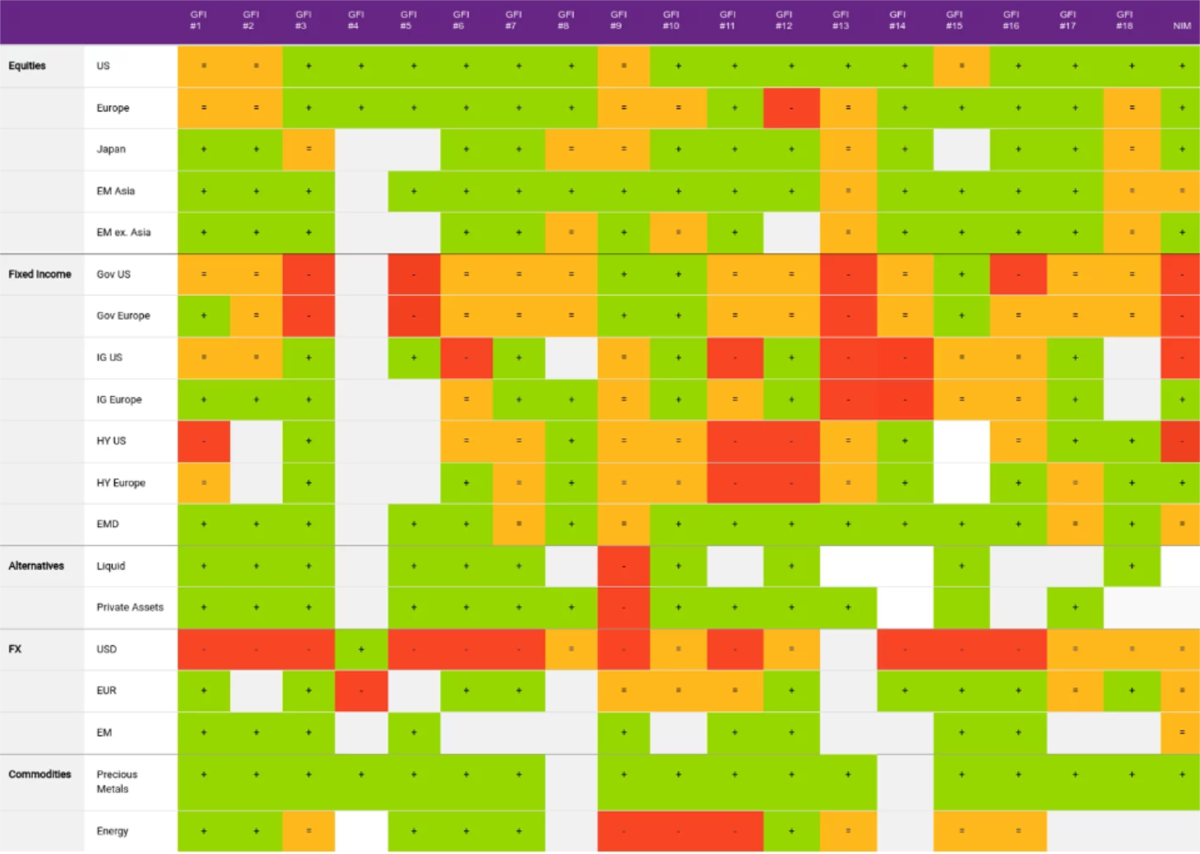

Positionierung für 2026

Quelle: Natixis IM Solutions, Amundi, BNP, CAI, Citibank PB, Julius Baer, JPM PB, UBS, AXA IM, Barclays, DWS, GS, HSBC, Morgan Stanley, ABN, Lombard Odier, Pictet, Santander, UBP – Januar 2026

Makroökonomischer Hintergrund

Die Perspektive eines staatsgelenkten Kapitalismus steht, wie die Ereignisse in Venezuela zu zeigen scheinen, unübersehbar wieder auf der politischen Agenda. Der Vormarsch des Wirtschaftsnationalismus ist eines der zentralen langfristigen Themen, von denen die GFIs erwarten, dass sie die Märkte nachhaltig prägen werden.

Doch während jeder geopolitische Block nach Autarkie strebt, scheint jeder einen anderen Ansatz zu verfolgen: Die USA konzentrieren sich auf Reshoring und die Sicherung von Lieferketten. Asien fokussiert sich auf KI – wobei China den Schwerpunkt auf das Endprodukt zu legen scheint, während Länder wie Korea und Taiwan die breitere KI-Lieferkette im Blick haben. Europa wiederum legt den Fokus auf Fiskalpolitik und Infrastruktur.

Folglich heben die GFIs konstant die Chancen bei Investitionen hervor, die mit strategischer Autonomie verbunden sind – wie Infrastruktur und Verteidigung. Auf der anderen Seite der Gleichung bleibt die Tragfähigkeit der Staatsverschuldung ein zentrales Anliegen. Dies gilt insbesondere, da der erwartete Rückzug von der Globalisierung wahrscheinlich von protektionistischen Massnahmen, höheren Handelskonflikten und noch strengeren Einwanderungskontrollen begleitet wird. All dies könnte die wirtschaftliche Effizienz dämpfen und inländische Gegenmassnahmen wie fiskalische Anreize und staatliche Investitionsprogramme einschränken.

Der zweite grosse rote Faden auf makroökonomischer Ebene ist der unaufhaltsame Aufstieg der künstlichen Intelligenz (KI). Der Begriff war 2025 allgegenwärtig, und die Erwartung ist, dass er die Diskussionen weiterhin dominieren wird. Obwohl auf allen Ebenen Bedenken bestehen, sind die meisten GFIs optimistisch bezüglich der Technologie. Sie erwarten, dass sie ein starker Treiber für kurzfristige Rentabilität und langfristige Produktivität sein wird, was dazu beitragen dürfte, einige der Engpässe auf dem Arbeitsmarkt auszugleichen, die durch die alternde Bevölkerung in den Industrieländern und die nachlassende Migration erwartet werden.

Es herrschte jedoch Einigkeit darüber, dass die Anleger die Phase des «Traumkaufs» (buy the dream) wahrscheinlich hinter sich gelassen haben und 2026 handfeste Ergebnisse sehen wollen.

Sollten diese Ergebnisse eintreten und die Erwartungen erfüllen oder übertreffen, erwarten die GFIs einen weiteren Technologieboom. Falls nicht, sind die Prognosen düsterer. Wichtig ist jedoch, die geopolitische Dimension der KI nicht ausser Acht zu lassen, die dem Markt durchaus eine Kursuntergrenze einziehen könnte. In beiden Szenarien wurde jedoch deutlich, dass aktives Management entscheidend sein wird, da die steigende Flut nicht mehr alle Boote heben wird.

Geldpolitik

Die meisten GFIs erwarten, dass sich der Zinssenkungszyklus in den Industrieländern (ausserhalb Japans) im Jahr 2026 fortsetzen wird. Folglich dürfte es eine zentrale Herausforderung für die GFIs sein, Anleger zu bewegen, ihre hohen Cash-Bestände zu reallokieren.

Aktien

Bei den Aktien-Aussichten ist der grösste Wandel in der Haltung der GFIs zu Beginn des Jahres 2026 im Vergleich zu 2025 die Einschätzung zu Europa. Im Jahr 2025 waren die GFIs bezüglich der Aussichten für europäische Aktien entweder neutral oder negativ eingestellt. In diesem Jahr hat sich das Bild gedreht. Die überwältigende Mehrheit ist für diese Anlageklasse positiv gestimmt, eine Handvoll bleibt neutral. Dieser Optimismus ist grösstenteils auf die erwarteten Auswirkungen fiskalischer Lockerungen sowie auf das Wachstum in Sektoren wie Verteidigung und Unternehmen der grünen Transformation zurückzuführen.

Für US-Aktien lautet die Konsenserwartung weiterhin, dass wir ein starkes Gewinnwachstum im Technologiesektor sehen werden, insbesondere bei Unternehmen, die an der KI-Infrastruktur beteiligt sind. Während jedoch alle GFI-Ausblicke, die wir 2025 analysiert haben, die Aussichten für US-Aktien positiv beurteilten, haben einige diese Einschätzung für 2026 auf neutral gemässigt.

Eine weitere zentrale Konsensmeinung war die hohe Überzeugung bezüglich der potenziellen Chancen in den asiatischen Schwellenländern. Dies begründet sich durch die Dollarschwäche und die Erwartung, dass diese Märkte vom Ausbau der KI-Infrastruktur profitieren dürften.

Anleihen

US-Investment-Grade-Unternehmensanleihen waren die Sub-Anlageklasse, bei der sich die Einschätzungen der GFIs in den letzten 12 Monaten am stärksten verschoben haben. Von den 18 GFI-Ausblicken aus dem Jahr 2025, die eine Meinung zu US-IG-Anleihen hatten, waren 17 positiv und einer neutral. Im Jahr 2026 hatten 17 eine Einschätzung, von denen 5 negativ, 6 neutral und 6 positiv waren.

Doch während US-Anleihen den extremsten Negativ-Shift erlebten, war die Haltung gegenüber Anleihen fast durchweg weniger positiv. Die einzige Ausnahme bildeten Anleihen aus Schwellenländern, bei denen die Konsenserwartung aufgrund einer Kombination aus schwächerem Dollar, niedrigerer Inflation und höheren Realrenditen eine starke Performance voraussah.

Eine gewisse Begeisterung gab es auch für die Chancen bei europäischen Investment-Grade-Anleihen. Sie wurden favorisiert, da erwartet wird, dass diese Instrumente weiterhin eine geringere Volatilität als ihre US-Pendants aufweisen und einen besseren Yield-Carry bieten werden.

Insgesamt erwarten die GFIs, dass zinssensitive Anlageklassen von der geldpolitischen Lockerung und einer Versteilerung der Zinskurve profitieren werden (kurzfristige Staatsanleihen, Small Caps, IG-Kredite, Immobilien).

Alternative Anlagen

Angesichts der starken Performance im Jahr 2025 war es nicht überraschend, dass Gold und Edelmetalle im Allgemeinen in den GFI-Ausblicken für 2026 einen prominenten Platz einnahmen. Die Erwartung bleibt, dass das Metall auch in diesem Jahr als gute Absicherung inmitten geldpolitischer Lockerungen und anhaltender geopolitischer Unsicherheit dienen wird. Tatsächlich standen Edelmetalle an der Spitze der Liste als die stärkste Übergewichtung in den von uns analysierten GFI-Ausblicken.

Ebenso wird erwartet, dass Rohstoffe, Infrastruktur und Immobilieninstrumente, die mit der Energiewende verbunden sind – wie Kupfer und Lithium – von den anhaltenden makroökonomischen Trends profitieren werden.

Strategie für 2026

Zwei der zentralen Kernaussagen, die sich durch die GFI-Ausblicke zogen, waren die Notwendigkeit der Diversifikation und die Bedeutung von Selektivität. Obwohl die Gesamteinschätzung über die Anlageklassen hinweg positiv war, wächst die Erkenntnis, dass nicht alles gleichzeitig ein Gewinner sein kann, insbesondere angesichts der schieren Anzahl bekannter Unbekannter, mit denen die Märkte konfrontiert sind. Daher verfolgen Anleger zunehmend einen ausgewogenen Ansatz, vermeiden Konzentrationen und diversifizieren ihre Portfolios.

- Weitere Informationen finden Sie hier.

Verfasst im Januar 2026

Weitere Anmerkungen

Dieses Dokument wurde zu Informationszwecken ausschliesslich Finanzdienstleistern oder anderen professionellen Kunden oder qualifizierten Investoren und, soweit aufgrund lokaler Bestimmungen erforderlich, nur auf deren schriftlicher Anfrage zur Verfügung gestellt. Dieses Material ist nicht für Privatanleger bestimmt. Es liegt in der Verantwortung eines jeden Finanzdienstleisters sicherzustellen, dass das Angebot oder der Verkauf von Fondsanteilen oder Wertpapierdienstleistungen Dritter an seine Kunden im Einklang mit den jeweiligen nationalen Gesetzen steht.

Bitte lesen Sie den Verkaufsprospekt und die wesentlichen Informationen sorgfältig, bevor Sie investieren. Wenn der Fonds in Ihrem Land registriert ist, sind diese Dokumente auch auf der Website von Natixis Investment Managers (im.natixis.com/intl/intl-fund-documents) kostenlos und in der Amtssprache des Landes, in dem der Fonds registriert ist, erhältlich.

Einen Überblick über die Anlegerrechte in der Amtssprache Ihres Landes finden Sie auf der Website unter dem Abschnitt «rechtliche Informationen (im.natixis.com/intl/intl-fund-documents).

In der Schweiz: Dieses Dokument wird von Natixis Investment Managers, Switzerland Sàrl (Registrierungsnummer: CHE-114.271.882), Rue du Vieux Collège 10, 1204 Genf, Schweiz, oder dessen Repräsentanz in Zürich, Schweizergasse 6, 8001 Zürich, ausschliesslich zu Informationszwecken herausgegeben.

Die oben erwähnte Gesellschaft ist eine Geschäftsentwicklungseinheit von Natixis Investment Managers, einer Holdinggesellschaft mit einem breit gefächerten Angebot spezialisierter Vermögensverwaltungseinheiten und Distributionsgesellschaften weltweit. Die Vermögensverwaltungstochtergesellschaften der Natixis Investment Managers führen regulierte Tätigkeiten nur in und von Jurisdiktionen aus/durch, in denen sie hierzu lizenziert oder autorisiert sind. Ihre Dienstleistungen und die Produkte, die sie verwalten, sind nicht allen Investoren in allen Jurisdiktionen zugänglich.

Obwohl Natixis Investment Managers die in diesem Dokument bereitgestellten Informationen, einschliesslich der Informationen aus Drittquellen, für vertrauenswürdig hält, kann die Richtigkeit, Angemessenheit oder Vollständigkeit dieser Informationen nicht garantiert werden.

Die Bereitstellung dieses Dokuments und/oder Bezugnahmen auf bestimmte Wertpapiere, Sektoren oder Märkte in diesem Dokument stellen keine Anlageberatung oder eine Anlageempfehlung oder ein Angebot, Wertpapiere zu erwerben oder zu veräussern, oder ein Angebot von Dienstleistungen dar. Investoren sollten Anlageziele, Risiken und Kosten einer jeden Investition zuvor sorgfältig prüfen. Die Analysen, Meinungen und bestimmte Anlagethemen und -prozesse, auf die hier Bezug genommen wird, stellen die Ansichten der jeweiligen Person(en) zum angegebenen Datum dar. Diese sowie die dargestellten Portfoliobestände und -eigenschaften können sich ändern und sind nicht als vertraglich bindend zu betrachten. Es kann nicht zugesichert werden, dass die Entwicklungen so eintreten, wie sie in diesem Material prognostiziert werden. Die von externen Dritten geäusserten Analysen und Meinungen sind unabhängig und spiegeln nicht unbedingt die von Natixis Investment Managers wider. Informationen über die Wertentwicklung in der Vergangenheit sind kein Hinweis auf die zukünftige Wertentwicklung.

Dieses Dokument darf nicht, auch nicht teilweise, verbreitet, veröffentlicht oder reproduziert werden.

Alle Beträge in diesem Dokument sind in USD ausgewiesen, sofern nichts anderes angegeben ist.

Natixis Investment Managers sind berechtigt, die Vermarktung dieses Fonds nach Massgabe der jeweils geltenden Rechtsvorschriften zu beenden.