Insurtech – der nächste grosse Hype?

Die Digitalisierung hat nach dem Banken auch die Versicherungs-Wirtschaft erfasst. Sei es auf der Angebotsseite oder im Vertrieb. Auf allen Ebenen sind Insurtechs, also junge Unternehmen mit digitalen Versicherungsgeschäftsmodellen, tätig und sorgen entlang der gesamten Wertschöpfungskette für Innovationen.

Eine aktuelle Studie des Strategie-Beratungsunternehmens Oliver Wyman hat nun die Insurtech-Branche mit Fokus auf Deutschland analysiert und ihr Disruptionspotential bewertet. Die Erkenntnisse lassen sich durchaus auch auf die Schweiz übertragen.

Noch am Anfang

Das ernüchternde Fazit vorneweg: «Es gibt viel Insurtech-Aktivität, aber noch wenig echte Disruption», lautet das Urteil von Oliver-Wymann-Partner Dietmar Kottmann.

Dies gilt auch für die Schweiz. Hierzulande besetzen bislang primär zwei Startups die Szene: Die Online-Versicherungsmakler Knip und Financefox. Beide schieben sich zwischen die Endkunden und die Versicherer und versuchen, ohne Papierkram dem Kunden das jeweils günstigste Produkt zu vermitteln.

Im Vertrieb sieht die Studie die digitalen Marktteilnehmer denn auch als «wahrscheinliche Gewinner» der Zukunft an.

Nischenbereiche mit wenig Potenzial

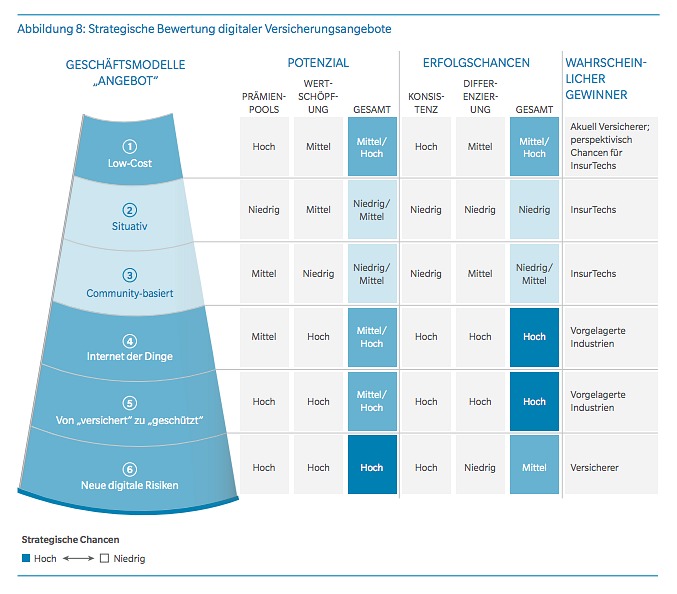

Blickt man auf die Angebotsseite und hier auf neue digitale Versicherungsprodukte, haben Insurtechs laut der Studie die höchsten Erfolgschancen nur in Nischenbereichen – etwa in situativen Produkten wie Kurzzeitversicherungen oder communitybasierten Angeboten, also die gegenseitige Absicherung gegen Risiken innerhalb eines Bekanntenkreises.

Allerdings steckt ausgerechnet in diesen beiden «wohl das geringste wirtschaftliche Potenzial», stellen die Studienautoren fest (siehe Abbildung).

Traditionelle Versicherer werden voraussichtlich die Gewinner im Feld der «neuen digitalen Risiken» sein, heisst es weiter. Bei der Absicherung digitaler Risiken handle es sich um eine Evolution, nicht um eine Revolution, die am Ende «business as usual» für die Branche sei, so die Erklärung.

Als etablierter Versicherer hat die Swiss Life Frankreich beispielsweise ein Produkt lanciert, das die Onlinereputation von Privatleuten versichert.

Spielfeld für Insurtechs

Vielversprechend für Insurtechs sind die Kategorien «Internet der Dinge» und «von versichert zu geschützt». Für die etablierte Assekuranz wird es laut der Studie allerdings schwer. Grund: Der Kundenzugang oder auch das für den Endkunden interessante Angebot liege selten in der Versicherungsindustrie selbst.

Bei der ersten Kategorie geht es um Versicherungsprodukte, die Daten physischer Objekte nutzen. Überwiegend handelt es sich dabei derzeit um Telematik-Daten, die für Kraftfahrzeug-Versicherungen relevant sind.

Bei «von versichert zu geschützt» handelt es sich um Produkte, die versuchen Schäden zu vermeiden, aber auch die Deckung bereitstellen, sollte es doch zu Schäden kommen. Zu nennen sind hier so genannte Domotik-Angebote, die Warnungen an das Smartphone des Nutzers senden wie «Wasser läuft» oder «Einbruch».

Assekuranz rüstet digital auf

Insurtechs sind im Vergleich zu den klassischen Versicherern wie einst David gegen Goliath. Doch die noch junge Szene gewinnt an Schwung. Im vergangenen Jahr flossen ihr weltweit 2,7 Milliarden Dollar an Risikokapital zu, wie aus der Studie weiter hervorgeht.

Auf die potenzielle Gefahr, die von Insurtechs ausgeht, kontern die etablierten Versicherer denn auch mit einer eigenen Digitalagenda. Nahezu alle grossen Versicherungsunternehmen haben in jüngster Vergangenheit «Digitalisierung» als Kernthema benannt.

So geschehen bei der Axa Winterthur. Sie unterhält ein «Advanced Engineering Lab» an der Lausanner Hochschule EPFL und beteiligt sich am «Innovation Lab» des Axa-Mutterhauses im kalifornischen IT-Mekka Silicon Valley.

Und vor rund einem Jahr hat die Swiss Life nahe des Zürcher Rathauses ein Innovationslabor namens «Swiss Life Lab» gegründet, wie auch finews.ch berichtete.