Anlegern, vor allem Nicht-Europäern, könne man nicht verdenken, wenn sie angesichts der unsicheren Wirtschaftslage in Europa in Panik gerieten, sagt Fondsmanager John Bennett von Henderson Global Investors.

Von John Bennett, Leiter des Bereichs Europa-Aktien und Manager des Henderson Gartmore Continental European Fund sowie des Henderson Gartmore Pan European Fund

Die Zahlen zu Bruttoinlandprodukt (BIP) und Industrieproduktion sind derzeit wenig berauschend, dennoch gibt es deutliche Anzeichen einer allmählichen Rückkehr des Vertrauens in Europa.

Die Arbeitslosigkeit im Vergleich zum historischen Durchschnitt in der Region ist zwar nach wie vor hoch, geht aber langsam zurück. Auch die Verkaufszahlen von Neufahrzeugen entwickeln sich positiv. Denn mit einem sicheren Arbeitsplatz fällt die Entscheidung für ein neues Auto wesentlich leichter. Gleichwohl müssen grosse Hürden überwunden werden, nicht zuletzt angesichts der sich zuspitzenden Krise in der Ukraine.

Wachstum auf wackeligen Füssen

Das Wachstum in Europa steht nach wie vor auf wackeligen Füssen, weshalb die Europäische Zentralbank (EZB) unlängst ein Massnahmenpaket zum Ankurbeln der Konjunktur geschnürt hat. Die Intervention der EZB könnte zwar ein langsames, stotterndes Anspringen des Konjunkturmotors begünstigen; die von vielen erhoffte Wunderwaffe ist sie aber wohl nicht.

Hartnäckig bleibt die Inflation auf niedrigem Niveau, was zum Teil auf den starken Euro zurückzuführen ist. Das wiederum schürt die Angst vor einer Deflation. Aber nicht nur Europa hat mit strukturellen Problemen zu kämpfen, die das Wachstum bremsen.

Panik ist falsch

Hierbei handelt es sich vielmehr um ein weltweites Phänomen. Zweifellos hofft die EZB auf eine Abschwächung des Euro im zweiten Halbjahr 2014, von der Exporteure profitieren würden.

Angesichts der unsicheren gesamtwirtschaftlichen Lage in Panik zu geraten, ist aus unserer Sicht jedoch die falsche Reaktion. Denn: Unsicherheit führt zu Fehlbewertungen am Markt und fördert Chancen für eine aktive Titelauswahl zutage, die Stockpicker wie wir für die Generierung von Alpha nutzen können.

Viele Weltmarktführer

Zu den besonderen Stärken Europas gehören nach wie vor die vielen Unternehmen, die in ihren Branchen zu den Weltmarktführern gehören. Das gilt unter anderem für den Schweizer Pharmakonzern Roche, weltweit führend in den Bereichen Onkologie und Hämatologie, sowie den deutschen Reifen- und Fahrzeugteile-Hersteller Continental, der von der seit langem wachsenden Nachfrage nach aktiven Sicherheitskomponenten für Autos profitiert.

Da europäische Unternehmen weltweit präsent sind und ihre Umsatzerlöse aus einer Vielzahl von Quellen stammen, können europäische Aktienportfolios problemlos so angepasst werden, dass sie sich auf Unternehmen konzentrieren, die in den Regionen mit den attraktivsten Chancen tätig sind.

Rückzug ist eine Chance

Im Mittelpunkt unserer Anlagetätigkeit in den vergangenen 18 Monaten stand indes eher der «europäische Binnenmarkt» mit Positionen bei attraktiv bewerteten Unternehmen, die vor allem auf ihren jeweiligen Heimatmärkten aktiv sind.

Angesichts der jüngsten wirtschaftlichen Unsicherheit haben einige Makro-Anleger, deren Anlageentscheidungen vor allem von gesamtwirtschaftlichen Erwägungen bestimmt werden, ihr Engagement in Europa zurückgefahren. Unseres Erachtens eröffnet ihr Rückzug neue Chancen, zu attraktiven Preisen bei internationalen Namen einzusteigen.

Überrrendite weggeschmolzen

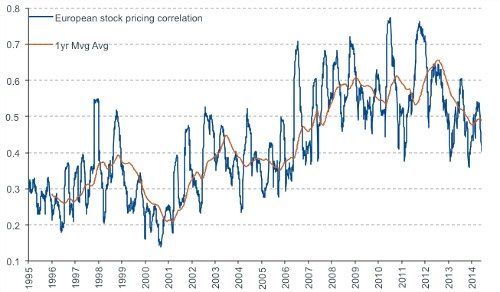

Nach der Finanzkrise hatte in Europa die Korrelation zwischen der Performance der Gewinner und der Verlierer an den europäischen Aktienmärkten zugenommen. Gute und schlechte Aktien entwickelten sich weitgehend ungeachtet ihrer Qualität oder ihres Werts im Gleichschritt. Damit schmolz auch die Überrendite (Alpha) dahin, die Fondsmanager durch eine geschickte Titelauswahl erzielen konnten.

Wie die nachfolgende Abbildung zeigt, hat sich dieser Trend seit Anfang 2012 jedoch umgekehrt und ist die Korrelation zwischen den Aktienkursen wieder auf ihren langfristigen Durchschnitt zurückgefallen. Verbessert haben sich damit auch die Voraussetzungen für aktive Fondsmanager, durch eine günstige Titelauswahl eine überdurchschnittliche Performance zu erzielen.

Rückläufige Korrelation kommt den Stockpickern zugute

Quelle: BofA Merrill Lynch, Thomson Reuters DataStream, Stand: 13. August 2014.

Für den Rückgang der Korrelation gibt es plausible Gründe. Nachdem das Schlimmste überstanden ist, rückt die gesamtwirtschaftliche Lage in den Hintergrund. Stattdessen wird den Fundamentaldaten der Unternehmen, besonders auch deren Gewinnen, wieder verstärkt Beachtung geschenkt.

Margensteigerung verliert an Gewicht

Der breitangelegte Kursanstieg europäischer Aktien wurde bislang massgeblich durch den «Kursfaktor» im Kurs-Gewinn-Verhältnis bestimmt, während der von vielen beschworenen Story der Margensteigerung zunehmend die Luft ausgeht. Denn bisher lässt das allseits erwartete Gewinnwachstum, das einen weiteren Anstieg der Kurse rechtfertigen würde, noch auf sich warten.

Im Jahr 2013 fiel das Gewinnwachstum enttäuschend aus. Wir gehen davon aus, dass letztlich die Tatsache, dass die optimistischen Schätzungen für 2014 und 2015 (Konsensschätzungen von Citi bei 8 Prozent respektive 13 Prozent) erfüllt werden, darüber entscheiden wird, wohin die Reise an den Märkten geht.

Bis dahin bleibt unser Portfolio so ausgerichtet, dass wir von den Anlagechancen profitieren können, die international tätige Unternehmen aus Europa bereithalten.