Der Online-Versandhändler veröffentlicht in diesen Tagen sein Ergebnis für das erste Quartal 2016. Gebannt fragen sich die Anleger, ob die im vergangenen Jahr ausser Rand und Band geratenen Kosten wieder unter Kontrolle sind. Was ist zu erwarten?

Von Andreas Ruhlmann, Marktanalyst bei der IG Bank

Amazon belegt weltweit die führende Position in zwei der interessantesten Branchen: elektronischer Handel und Cloud-Computing. Obwohl der elektronische Handel nicht neu ist, beträgt dessen Marktanteil am gesamten Einzelhandel lediglich 10 Prozent.

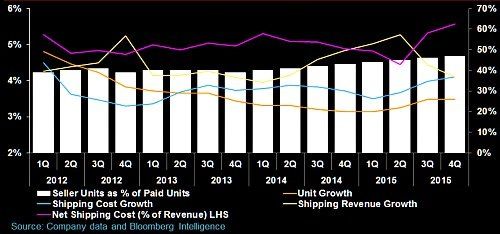

In weniger etablierten Kategorien wie Bekleidung und Lebensmittel kann ein deutlich stärkeres Wachstum erreicht werden. Eine Methode, mit der es Amazon gelingt, sein Angebot zu erweitern, ist FBA (Fulfillment by Amazon respektive die Abwicklung über Amazon), was kleineren Drittanbietern im Einzelhandel die Nutzung der Lagermöglichkeiten sowie der Verpackungs- und Versanddienste von Amazon ermöglicht. FBA macht mittlerweile ein Drittel der versandten Artikel aus.

Enttäuschendes Abschneiden

Der Erfolg des FBA-Konzepts und dessen unerwartetes Wachstum waren jedoch auf Grund von unvorhergesehenen Kosten für Logistik und Versand die Ursache für das enttäuschende Abschneiden in Q4 2015.

Tatsächlich erreichten die Versandkosten ein Fünfjahres-Hoch, wovon jedoch ein grosser Anteil auf Last-Minute-Zustellung während der Weihnachtszeit zurückzuführen ist, was sich in diesem Quartal nicht wiederholen dürfte. Die Variabilität der Kosten wird davon abhängen, wie gut Amazon das Wachstum prognostizieren kann.

Glänzende Zukunftsaussichten im Cloud-Segment

Der zweite Grundpfeiler ist Amazon Web Services (AWS) und bietet ein stabileres Fundament. AWS gewinnt rasant an Bedeutung und entspricht mit einem Umsatz von 10 Milliarden Dollar, mittlerweile 41 Prozent des operativen Ergebnisses. AWS profitiert von einer führenden Position mit einem Marktanteil von 80 Prozent am öffentlichen Cloud-Markt und erreichte im letzten Quartal eine Rekordmarge von 28,6 Prozent.

Die zunehmende Konkurrenz durch Google Next und Microsoft Azure sowie jüngste Schlagzeilen, die auf Migrationen bei Grosskunden wie Apple, Spotify oder Dropbox schliessen lassen, könnten sich langfristig als problematisch erweisen. Auf Grund der Beinahe-Monopolstellung und überlegener Funktionalität sowie des besseren Service dürfte AWS auch weiterhin von der umfassenden Nachfrage nach Cloud-Diensten profitieren.

Positive Überraschung

Der seit Jahresbeginn schwächere Dollar könnte zu einer positiven Überraschung in diesem Quartal beitragen, da Amazon mehr als 30 Prozent seiner Erlöse im Ausland erzielt, für die Kostenbasis des Unternehmens jedoch hauptsächlich der Dollar massgeblich ist.

Mit Blick auf die Bewertung erreicht das Kurs-Gewinn-Verhältnis der Aktie im Jahr 2016 geschätzt einen Wert von 64 und liegt damit 30 Prozent unter dem fünfjährigen Mittelwert von 92.

Technisch hat sich die Aktie nach dem starken Kurseinbruch des Gesamtmarkts Anfang des Jahres wieder um 50 Prozent erholen können, was dafür spricht, das die Bullen weiterhin die Situation kontrollieren. Der Kurs der Aktie liegt mittlerweile auch wieder über dem wichtigen gleitenden 200-Tage-Durchschnitt, was ebenfalls das Bullen-Szenario unterstützt.

Momentan notiert die Aktie 12 Prozent unter dem Allzeit-Hoch im vergangenen Dezember. Angesichts der Tatsache, dass der S&P 500 weniger als 3 Prozent unter seinem Rekordwert liegt, scheint das Aufwärtspotenzial attraktiv. Sofern der Kurs nicht unter 540Dollar fällt, ist von einem Anstieg bis 650 Dollar oder gar 700 Dollar auszugehen.