Die jährlichen S&P 500 Dividenden-Indexfutures deuten darauf hin, dass die Dividenden in den kommenden zehn Jahren inflationsbereinigt einen noch nie dagewesenen Einbruch von 15,4 Prozent verzeichnen werden.

Von Erik Norland, Executive Director und Senior Economist, CME Group

Angesichts der Tatsache, dass die US-Aktienindizes in der Nähe von Rekordhochs handeln, scheinen die Erwartungen der Anleger an die Zukunft optimistisch zu sein. Die jährlichen S&P 500® Dividenden-Indexfutures erzählen jedoch eine andere Geschichte.

Im letzten Jahr haben diese Futures durchweg gezeigt, dass die Anleger in den nächsten zehn Jahren nur ein geringes Dividendenwachstum erwarten. Sie gehen davon aus, dass die S&P 500-Unternehmen im Jahr 2031 das Äquivalent von 63,5 Indexpunkten an Dividenden ausschütten werden, und damit nur etwa 10 Prozent mehr als die 57,5 Indexpunkte, die im Jahr 2020 ausgeschüttet werden. Und das nominal – vor Anpassung an die Inflation.

Sinkende Dividenden

Wenn man die Inflation berücksichtigt, könnten die Dividenden im Jahr 2031, bewertet in Dollar mit Stand 2020, deutlich geringer ausfallen, je nachdem, wie hoch die Inflationsrate bis dahin sein wird. Anhand der Differenz zwischen 10-jährigen US-Staatsanleihen und 10-jährigen inflationsgeschützten US-Staatsanleihen (TIPS) lässt sich die von den Anlegern implizierte Inflationserwartung berechnen.

Zum jetzigen Zeitpunkt erwarten die Anleger eine durchschnittliche jährliche Inflation von 2,46 Prozent bis 2031, was sich über die nächsten zehn Jahre zu einer Gesamtinflation von 29,4 Prozent summiert. Bereinigt um die erwartete Inflation gehen die Anleger davon aus, dass die Dividenden bis zum Jahr 2031 real um 15,4 Prozent sinken werden.

Anleger preisen Dividenden-Anstieg ein

(Historische sowie durch jährliche Dividenden-Indexfutures prognostizierte Entwicklung)

Sollten sich diese Werte bestätigen, wäre ein solcher Rückgang des Dividendenbarwerts beispiellos in der jüngeren Vergangenheit. In den 1990er Jahren stiegen die Dividendenzahlungen nominal um 38 Prozent und real um 6 Prozent. Zwischen 2000 und 2010 stiegen die Dividenden nominal um 41 Prozent und real um 12 Prozent.

Ungewöhnliche Entwicklung

In den zurückliegenden zehn Jahren, von 2010 bis 2020, sind sie nominal um 155 Prozent und real um 115 Prozent gestiegen. Damit ist die derzeitige Markterwartung, die von einem Anstieg der nominalen Dividendenzahlungen um 10 Prozent und einem Rückgang der realen Dividendenzahlungen um 15 Prozent in den nächsten zehn Jahren ausgeht, im Kontext der jüngeren Geschichte ungewöhnlich.

Dennoch ist es erwähnenswert, dass die 1990er Jahre zwar kein grossartiges Jahrzehnt in Bezug auf das reale Dividendenwachstum waren, aber spektakuläre Gewinne für Aktienanleger mit sich brachten.

Spektakuläre Entwicklung

Bei einem realen Dividendenwachstum von nur 6 Prozent und einem nominalen Wachstum von 38 Prozent zwischen Ende 1989 und Ende 1999 erzielte der S&P 500 eine Kursrendite von +317 Prozent und eine Gesamtrendite, einschliesslich reinvestierter Dividenden, von 434 Prozent.

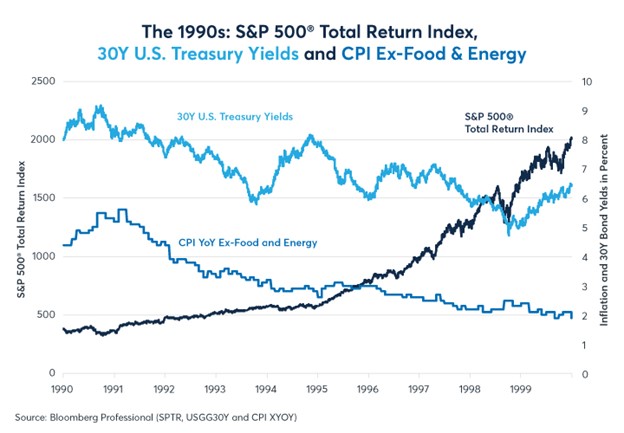

Einer der Gründe, warum Aktien in den 1990er-Jahren so spektakulär zulegten, war, dass Inflation und Zinssätze fielen. Im ersten Jahr dieses Jahrzehnts schwankte die Inflation ohne Berücksichtigung der Lebensmittel- und Energiepreise zwischen 4,4 Prozent und 5,6 Prozent.

Sinkende Inflation

Ende der 1990er-Jahre war die Kerninflation auf etwa 2 Prozent gefallen, wo sie bis heute verharrt. Die sinkende Inflation sorgte auch für einen Rückgang der langfristigen Zinssätze.

Im Jahr 1990 schwankten die 30-jährigen Renditen zwischen 8 Prozent und 9,2 Prozent. In den Jahren 1998 und 1999 bewegten sie sich zwischen 4,7 Prozent und 6,5 Prozent.

Sinkende Inflation und langfristige Zinsen

(S&P 500 Total Return Index)

Die sinkende Inflation und die rückläufigen langfristigen Anleiherenditen trugen wahrscheinlich dazu bei, dass die Aktien ihre spektakuläre Rally in den 1990er-Jahren trotz des schleppenden Wachstums der Unternehmensgewinne und der Dividendenzahlungen fortsetzen konnten. Aktien sind ja in der Theorie eine Diskontierungsmaschine.

Extrem optimistisch

Sie sollen den zukünftigen Wert von Gewinnen, Dividenden und anderen Cashflows zum aktuellen Zeitpunkt diskontieren. Je weiter Inflation und Zinsen sinken, desto wertvoller werden diese zukünftigen Cashflows in Bezug auf den Barwert.

Sinkende Inflation und langfristige Zinsen liefern jedoch keine vollständige Erklärung für die Aktienrally der 1990er-Jahre. Ende der 1990er-Jahre waren die Anleger allem Anschein nach extrem optimistisch geworden, was die Zukunft betraf.