Silverhorn hat seinen Ausblick für Investitionen in Asien im nächsten Jahr veröffentlicht. Im Interview erläutert Investmentchef Marco Klaus seine Sicht auf öffentliche und private Märkte.

Herr Klaus, Ihr Thema für 2023 ist «die Rückkehr der Vernunft und der fundamentalen Werte». Können Sie uns aufzeigen, was Sie damit meinen?

In den vergangenen Jahren gab es eine Reihe von Marktereignissen, die nur ein Zyniker hätte vorhersagen können. Wir haben den unglaublichen Anstieg der FAANG-Aktien erlebt, und wir waren Zeuge eines mehr als fragwürdigen Booms bei SPACs, der seinen Höhepunkt darin fand, dass Nikola im Juni 2020 eine Marktkapitalisierung von 34 Milliarden Dollar erreichte – ein Unternehmen mit null Umsatz und einem Prototyp eines Elektrofahrzeugs, das nicht funktionierte.

Es gibt viele Gründe, weshalb dies geschehen konnte, aber der Schlüsselfaktor war zweifellos die Tatsache, dass in den vergangenen paar Jahren Kapital im Wesentlichen frei und weithin verfügbar war. Infolgedessen gab es einen liquiditätsgesteuerten Markt, auf dem Fundamentaldaten «alter Schule» wie eine solide Bilanz und ein positiver Cashflow keine grosse Rolle spielten.

Dies hat sich geändert, da die Zentralbanken – allen voran die US-Notenbank – als Reaktion auf die hohe Verbraucherpreisinflation die Liquidität zumindest vorübergehend reduziert haben. Die Chancen daraus ergeben sich auf zwei Ebenen. Silverhorn ist ein fundamental orientierter Asset Manager.

Könnten Sie das genauer erklären?

Dies bedeutet, dass wir uns um die Attraktivität von Ländern, Anlageklassen und Unternehmen kümmern und unsere Zeit und Ressourcen entsprechend einsetzen. Zweitens gab es auch in Asien vereinzelte Phasen des Überschwangs (zum Beispiel chinesische Immobilien oder bestimmte Bereiche der asiatischen VC-Branche), aber insgesamt im Vergleich zu den westlichen Märkten deutlich geringer.

Die Auswirkungen all dieser geplatzten Blasen und der kontraktiven Geldpolitik der US-Notenbank sind jedoch auch in Asien stark zu spüren, so dass viele asiatische Vermögenswerte, die anfangs nicht teuer waren, jetzt ausgesprochen günstig sind.

Wo sehen Sie in Asien die besten Rendite Möglichkeiten?

Zu den von uns prognostizierten Gewinnern des kommenden Jahres gehören unter anderem chinesische Aktien, im Speziellen Unternehmen deren Bewertungen stark unter der Null-Covid Strategie gelitten haben und die aufgrund ihrer wirtschaftlichen Position Marktanteile gewinnen könnten.

Solche Unternehmen findet man in diversen Sektoren wie zum Beispiel Konsumgüter und Immobilien. Längerfristig, erwarten wir attraktive Renditen für Chinas «kleine Giganten» – die kleinen und mittleren Unternehmen, die von der Regierung als national vorteilhaft eingestuft werden, sowie Firmen, die in strategischen «Deep Tech»-Bereichen arbeiten, wie AI, 5G, Quantencomputer, Biotechnologie, Luft- und Raumfahrt und saubere Energie, um nur einige zu nennen.

Die Renditeaussichten stehen unserer Meinung nach auch sehr gut für Investment-Grade Anleihen. Die Bewertung des regionalen Index ist so attraktiv wie seit zehn Jahren nicht mehr. Zudem erhalten Investoren eine höhere Kompensation für Ausfallrisiken als für vergleichbare Papiere in den USA.

Investoren sollten sich jedoch gut über die Qualität des zugrundeliegenden Portfolios informieren. Grosse Ausflüsse und fehlende Liquidität haben dazu geführt, dass viele Fonds noch Altlasten tragen. In den privaten Märkten sehen wir attraktive Investitionsmöglichkeiten unter anderem in Indien und Südostasien.

Wir denken dabei vor allem an junge Unternehmen, die von der «Start-up»- in die «Scale-up»-Phase übergehen (Venture Capital).

Was sollte man sonst noch beachten?

In einer Welt zunehmender Unsicherheit sind Multi-Asset-Investitionen ein attraktives Angebot. Die Möglichkeit, in verschiedene Anlageklassen zu investieren, bedeutet, dass Anleger ihre Gelder streuen können, um das Risiko und die Marktvolatilität zu mindern.

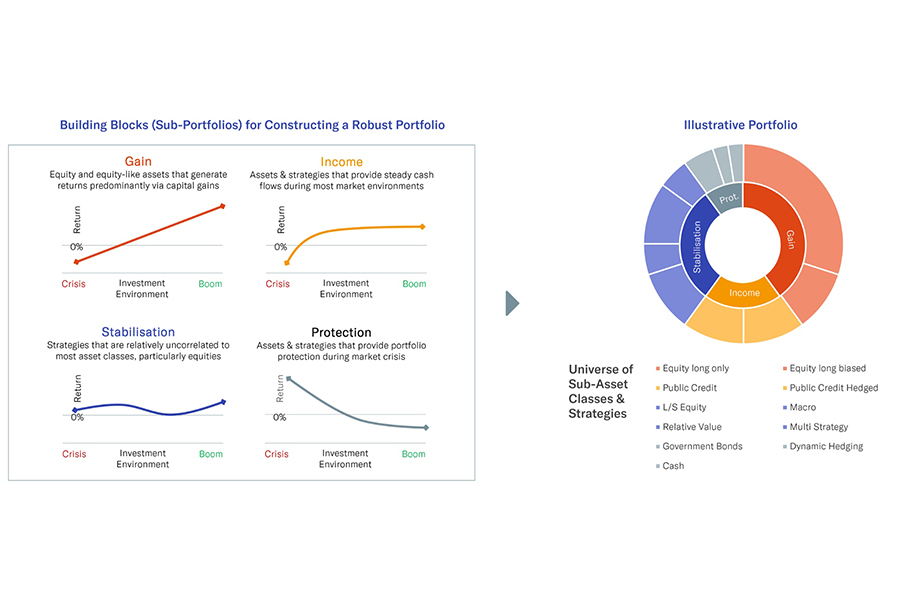

Bei Silverhorn ziehen wir es vor, mit Sub-Portfolios statt mit Anlageklassen zu arbeiten, um das Problem der steigenden Korrelation zwischen den Anlageklassen in Stressphasen zu lösen.

Wie navigieren Sie durch das volatile Umfeld in China?

Wir investieren schon lange in China und können mit der Volatilität umgehen. Wir wenden einen systematischen Investionsrahmen an, der uns die Risikopositionierung vorgibt, und arbeiten mit Spezialisten, die das Geschehen vor Ort systematisch analysieren und einordnen können.

China bietet weit mehr Investitionsmöglichkeiten als Aktien und Obligationen. Der Markt ist riesig, liquide, und komplex. Es gibt daher diverse strukturelle Ineffizienzen, die durch Arbitragestrategien abgeschöpft werden können (zum Beispiel Arbitrage von Aktien, die sowohl in China als auch in Hong Kong kotiert sind). Solche Strategien funktionieren auch in einem volatilen Marktumfeld gut und helfen uns stabilere Portfolios zu konstruieren.

Was sind die wichtigsten Erkenntnisse, die Sie in über die vergangenen zwölf Jahre gewonnen haben?

Wir fahren einen Multi-Asset-, Multi-Manager Ansatz. Unsere Erfahrung hat aufgezeigt, dass dies der beste Weg ist, in einem dynamischen Umfeld langfristig nachhaltige Renditen zu generieren. Unser Investmentrahmen beruht auf einer dynamischen Allokation von Risikokapital über vier Sub-Portfolios hinweg.

Wir selektieren Spezialisten in traditionellen und alternativen Anlageklassen, um unsere Überzeugungen in den Sub-Portfolios auszudrücken. Vor Ort zu sein, hilft uns nicht nur im Due-Diligence-Prozess, sondern auch bei der Überwachung von Managern. Wo es das Investmentmandat erlaubt, investieren wir zusätzlich in Private Equity und Private Debt.

(Quelle: Silverhorn)

Meine Erfahrung hat aufgezeigt, dass Asien alles andere als ein homogener und effizienter Markt ist. Dementsprechend ist es entscheidend, die lokalen Gegebenheiten im Detail zu verstehen und mit Spezialisten zu arbeiten.

Zudem habe ich gelernt, dass die Märkte rasant einbrechen können und es Jahre dauern kann, bis sie sich wieder erholen. Zum Beispiel, der chinesische Aktienmarkt hat zehn Jahre gebraucht, um das Vorniveau der globalen Finanzkrise zu erreichen. Dementsprechend verbringen wir viel Zeit darauf, robuste Portfolios zu konstruieren, um die langfristigen Renditechancen zu erhöhen.

- Um Silverhorns Jahresausblick 2023 zu lesen, klicken Sie hier.

Silverhorn ist eine inhabergeführte Investmentgesellschaft, die vor Ort Zugang zu Asien hat und dort über Fachwissen verfügt, um Lösungen für die verschiedensten Anlageklassen bereitzustellen. Silverhorn ist seit 2010 in Asien engagiert und versteht sich als Rundumbetreuung für globale Investoren, die ein langfristiges Portfolio aufbauen möchten, das die enormen Wachstumschancen in Asien über verschiedene Anlageformen in den Private and Public Märkten nutzt.