Auf diese drei Themen sollten Anlegerinnen und Anleger im zweiten Halbjahr 2023 ganz besonders achten.

An der Schwelle zum zweiten Halbjahr 2023 scheinen sich die wirtschaftlichen Kräfte unter dem Strich noch immer nachteilig auf die globalen Kapitalmärkte auszuwirken. Die beharrliche Inflation, die Zinserhöhungen der Zentralbanken und die finanzielle Instabilität stellen allesamt eindeutige Risiken dar.

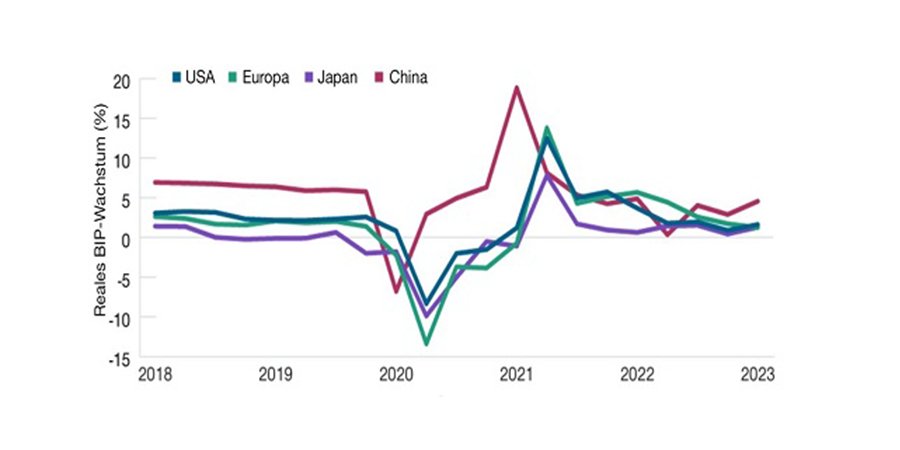

Dennoch legten die Wirtschaft und die Märkte bis Ende Mai eine erstaunliche Widerstandsfähigkeit an den Tag. Das Wachstum war in den führenden Volkswirtschaften nach wie vor positiv (vgl. nachstehende Abbildung) und die gemeldeten Gewinne waren höher als erwartet. Die grössten Aktienmärkte verzeichneten Kursgewinne.

Langsameres Wachstum, aber – noch – keine Rezession

Wachstum des realen Bruttoinlandsprodukts (BIP), gegenüber dem Vorjahr, Quellen: Haver Analytics/U.S. Bureau of Economic Analysis, Statistisches Amt der Europäischen Gemeinschaften, japanisches Kabinettsbüro, japanisches Ministerium für innere Angelegenheiten und Kommunikation, Internationaler Währungsfonds. Stand: 31. März 2023, zum Vergrössern, Grafik anklicken)

Diese Ergebnisse schienen die Richtigkeit eines «verhalten pessimistischen» Ansatzes zu bestätigen. «Pessimistisch», weil die Risiken beträchtlich sind. Und «verhalten», weil die Anlegerinnen und Anleger bei zu viel Pessimismus Chancen übersehen und Erholungsphasen an den Märkten verpassen könnten.

Signal vom Rauschen unterscheiden

Es bleibt dahingestellt, ob die Wirtschaft und die Märkte den Pessimisten auch im zweiten Halbjahr weiterhin trotzen können, erklärt Sébastien Page, Head of Global Multi-Asset und Chief Investment Officer (CIO). Viele Konjunkturziffern, so Page, leuchten rot auf.

Doch die immer noch bestehenden Verzerrungen durch die Covid-19-Pandemie machen es schwierig, das Signal vom Rauschen – nützliche Informationen von bedeutungslosen Daten – zu unterscheiden. Das stärkste Argument der Pessimisten ist nach Ansicht von Page, dass sich die Zinserhöhungen der US-Notenbank (Federal Reserve, Fed) um 500 Basispunkte in der Wirtschaft noch nicht in vollem Umfang bemerkbar machen.

Durch die Windschutzscheibe geflogen

«Jedes Mal, wenn die Fed in der Vergangenheit auf die Bremse trat, ist irgendwer durch die Windschutzscheibe geflogen», warnt er. «Wir haben bereits festgestellt, dass einige Banken diesmal keinen Sicherheitsgurt angelegt hatten.» Die Bankenkrise ist zwar anscheinend eingedämmt, doch ihre Wirkung auf die Kreditbedingungen wird verzögert zu spüren sein, sagt Arif Husain, Head of International Fixed Income und CIO.

Im zweiten Halbjahr 2023 könnte zudem die Beilegung des politischen Streits über die US-Schuldenobergrenze zur Verknappung der Liquidität an den Märkten führen, wenn das US-Finanzministerium die reduzierten Cashpositionen wieder aufstockt, die es bei der Fed vorhält, so Husain weiter.

Globale Aktienmärkte abseits der USA

Dennoch bieten sich in ausgewählten Sektoren Chancen, unter anderem bei Small-Cap-Aktien und Hochzinsanleihen. Die günstigeren Bewertungen und der schwächere Dollar könnten ausserdem globale Aktienmärkte abseits der USA attraktiv machen, erklärt Justin Thomson, Head of International Equity und CIO.

Die positiven Renditekurven könnten die gleiche Wirkung auf die globalen Anleihenmärkte abseits der USA haben, fügt Husain hinzu. In einem unsicheren Umfeld kommt es daher sehr auf eine sorgfältige, umsichtige Titelauswahl an. «Ein kompetentes aktives Management kann den Anlegern helfen, riskantere Engagements zu meiden», fügt Page an. Vor diesem Hintergrund werden für Anlegerinnen und Anleger mindestens drei Themen wichtig im zweiten Halbjahr 2023.

1. Wirtschaftliche Widerstandsfähigkeit auf dem Prüfstand

Im ersten Halbjahr 2023 konnte die Weltwirtschaft eine Rezession vermeiden. Das zweite Halbjahr 2023 wird weitere Prüfungen mit sich bringen, sobald die Wirkung der höheren Zinsen und der knapperen Liquidität mit voller Wucht zu spüren sein wird.

2. Comeback der Anleihen?

Eine invertierte Renditekurve bedeutet, dass es sich die Anleger gut überlegen sollten, ob sie aggressiv in längerfristige US-Anleihen einsteigen wollen. Kreditsektoren und globale Märkte abseits der USA bieten Ertragspotenzial.

3. Fokus auf Erträge

Die Gewinnwachstumsschätzungen haben nachgegeben, müssen im 2. Halbjahr aber möglicherweise noch weiter sinken. Dennoch bieten US-Small-Cap-Aktien, extrem hoch kapitalisierte Technologieaktien und globale Märkte abseits der USA Chancen.

- Lesen Sie hier den gesamten Marktausblick von T. Rowe Price.

Wichtige Hinweise: Nur für qualifizierte Anleger. Nicht zur Weitergabe. Dieses Dokument wurde ausschliesslich zu Informations- und/oder Werbezwecken erstellt und stellt keine Anlageberatung dar. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Kapitalverlustrisiko. Die aktuellen Informationen und Meinungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Schweiz – In der Schweiz herausgegeben von T. Rowe Price (Switzerland) GmbH, Talstrasse 65, 6. Stock, 8001 Zürich, Schweiz. © 2023 T. Rowe Price. Alle Rechte vorbehalten. T. ROWE PRICE, INVEST WITH CONFIDENCE und das Dickhornschaf-Logo sind, gemeinsam und/oder getrennt, Marken von T. Rowe Price Group, Inc. 202306-2928139