Da die Renditen von Anleihen nach einer Reihe von Zinserhöhungen wieder attraktivere Niveaus aufweisen, haben Anleger wie erwartet vermehrt in diesem Bereich investiert. Gemäss einer kürzlichen Erhebung des Fondsresearch-Unternehmens Morningstar fliessen neue Gelder derzeit vor allem in Fixed Income-Fonds.

Von Martin Wiethüchter, Co-Head Global Fixed Income Investment Specialist Group, UBS Asset Management

Die Aussichten für die Anlageklasse präsentieren sich gut, da stimmen die meisten auf Investments spezialisierten Finanzhäuser überein. Einige sind sogar überzeugt, dass das Renditepotenzial von Anleihen so hoch ist wie seit über zehn Jahren nicht mehr, dass auch höhere Renditen als mit Aktien möglich sind und das bei tieferem Risiko.

Zinssituation spricht für längere Duration

Einige Notenbanken haben die Leitzinsen erneut angehoben (Europäische Zentralbank, Riksbank, Norges Bank), andere pausierten (Federal Reserve, Bank of England, Schweizerische Nationalbank). Die wichtigste Erkenntnis aus allen Treffen war, dass es im Kampf gegen die Inflation noch zu früh ist, um von «Mission erfüllt» zu sprechen.

Obwohl die Inflation für einige Monate nach unten in Richtung des Inflationsziels der Zentralbanken tendierte, sind in den letzten Wochen gegenläufige Faktoren aufgetreten, die diesen Trend bremsen wie zum Beispiel die Widerstandsfähigkeit der US-Wirtschaft oder der Anstieg der Ölpreise.

Die erneut aufkommende Vorsicht bei längerfristigen Anlagen führte jedoch zu einem Abverkauf der Staatsanleihen, was die Renditen in die Höhe trieb. Zudem haben die Zentralbanken angedeutet, dass die Zinssätze möglicherweise länger höher bleiben müssen, um die Inflation zu senken.

Zurzeit bieten Geldmarktanlagen allgemein Renditen, die jene von 10jährigen Staatsanleihen übertreffen, weitere Zinserhöhungen sind jedoch nicht mehr eingepreist. Warum sollten deshalb Anleger in längerlaufende Anleihen investieren, die aktuell eine geringere Rendite aufweisen?

Auch wenn diese längerfristigen Renditen etwas niedriger sind als die Geldmarktrenditen, dürften die nominalen Renditen im kommenden Jahr wieder sinken. Die Ansicht basiert auf zwei Prämissen:

- Erstens gehen wir davon aus, dass sich das Wachstum aufgrund der restriktiven Geldpolitik weiter verlangsamen wird.

- Zweitens erwarten wir, dass die Inflation trotz des jüngsten Anstiegs der Ölpreise weiter sinken wird.

Wir glauben daher, dass die hohen Zinsen nur von kurzer Dauer sein werden, da der Straffungszyklus der Zentralbanken bald enden dürfte. Sobald danach die Erwartungen in Richtung Zinssenkung tendieren, sind tiefere Zinsen wieder absehbar, was zu Kursgewinnen führen wird.

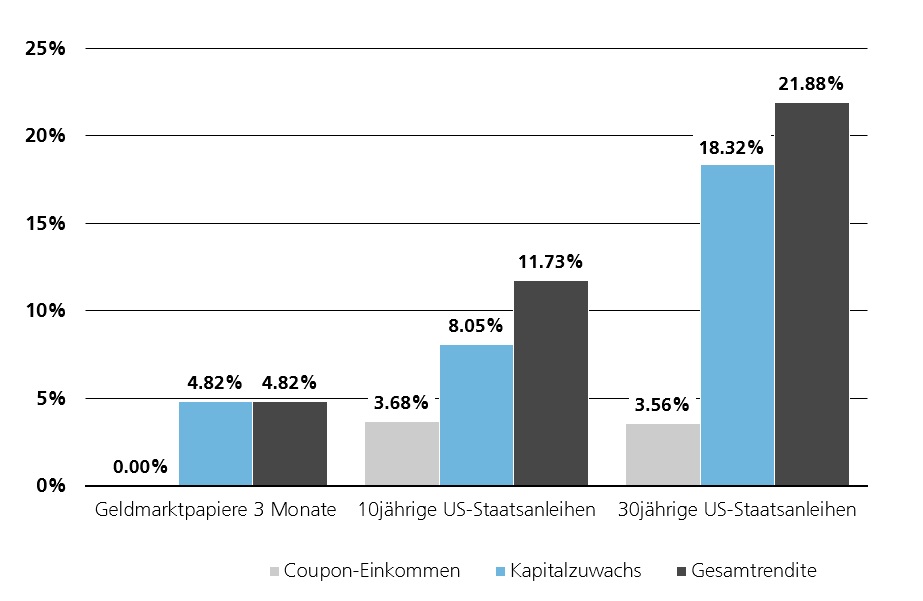

Nur für illustrative Zwecke. Quelle: UBS AM, Bloomberg Finance L.P., Daten per 29. August 2023. Hinweis: Die Annahme ist eine kontinuierliche parallele Zinsverschiebung von 100 Basispunkten nach unten über die gesamte Kurve und eine Reinvestition der realisierten Gesamtrendite in jedem Quartal für 3-Monats-Cash. (Zum Vergrössern, Grafik anklicken) Berechnungsmodell: FIHZ-Funktion bei Bloomberg. Das Couponeinkommen entspricht den tatsächlich erfolgten Couponzahlungen basierend auf den bestehenden 10- und 30jährigen Anleihen. In dieser Darstellung sind keine anderen Faktoren berücksichtig.

Die Grafik basierend auf einer Modellrechnung zeigt klar, dass Anleihen bei Zinssenkungen Kapitalgewinne erzielen, während Geldmarktanlagen in so einem Umfeld nicht mithalten können, insbesondere angesichts des Wiederanlage-Risikos der Gelder in einem möglichen tieferen Zinsumfeld.

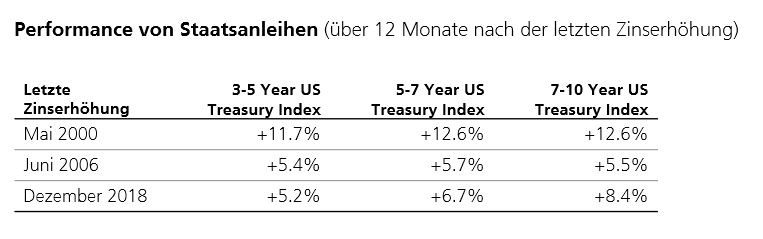

Hier gilt die Regel: Je länger die Duration, desto höher die Kursgewinne. Dass nach einem Zyklus von Zinserhöhungen gute Renditen mit Anleihen zu erzielen sind, belegen auch historische Daten. Die Tabelle zeigt die Renditen von US-Staatsanleihen über zwölf Monate nachdem ein Zyklus zu Ende ging.

Quelle: Bloomberg Finance LP per 24. August 2023 (Zum Vergrössern, Grafik anklicken)

Vieles spricht für Unternehmensanleihen

- Die Zentralbanken auf der ganzen Welt nähern sich dem Ende eines der aggressivsten Straffungszyklen aller Zeiten.

- Dies stellt einen bedeutenden Meilenstein für die Rentenmärkte und einen goldenen Einstiegspunkt für Investitionen dar.

- Die Renditen von Investment-Grade-Unternehmen liegen auf dem höchsten Niveau seit der globalen Finanzkrise.

- Die Analyse grundlegender Unternehmenszahlen zeigt, dass Unternehmen derzeit relativ solide sind

Fazit

Ein Ende der Zinserhöhungen durch die Zentralbanken ist absehbar. Anlegern bieten sich Chancen, mit Investment Grade-Anleihen gute Renditen zu erzielen, denn die Coupons sind auf attraktiven Niveaus und die zu erwartenden Zinssenkungen bieten zusätzlich die Möglichkeit von Kursgewinnen.

UBS Asset Management verfügt über die nötige Expertise, um in diesem für Anleihen günstigen Umfeld für Anleger die passenden Lösungen zu finden.

- Erfahren Sie mehr über unsere Anlagelösungen auf unserer Website hier.

Für Marketing- und Informationszwecke von UBS: Nur für qualifizierte Anleger. Investitionen in ein Produkt sollten nur nach gründlichem Studium des aktuellen Prospekts und des Basisinformationsblatts erfolgen. Bei jeder Anlageentscheidung sollten alle Merkmale oder Anlageziele des Fonds berücksichtigt werden, die im Prospekt oder ähnlichen rechtlichen Unterlagen beschrieben sind. Anleger erwerben Anteile oder Aktien eines Fonds und nicht an einem bestimmten Basiswert, wie z.B. eines Gebäudes oder von Aktien eines Unternehmens. Die im vorliegenden Dokument zusammengetragenen Informationen und erlangten Meinungen basieren auf vertrauenswürdigen Angaben aus verlässlichen Quellen, erheben jedoch keinen Anspruch auf Genauigkeit und Vollständigkeit hinsichtlich der im Dokument erwähnten Wertpapiere, Märkte und Entwicklungen. Mitglieder der UBS-Gruppe sind zu Positionen in den in diesem Dokument erwähnten Wertpapieren oder anderen Finanzinstrumenten sowie zu deren Kauf bzw. Verkauf berechtigt. Anteile der erwähnten UBS Fonds können in verschiedenen Gerichtsbarkeiten oder für gewisse Anlegergruppen für den Verkauf ungeeignet oder unzulässig sein und dürfen innerhalb der USA weder angeboten noch verkauft oder ausgeliefert werden. Die genannten Informationen sind weder als Angebot noch als Aufforderung zum Kauf bzw. Verkauf irgendwelcher Wertpapiere oder verwandter Finanzinstrumente zu verstehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. Die berechnete Performance berücksichtigt alle Kosten auf Fondsebene (laufende Kosten). Die Ein- und Ausstiegskosten, die sich negativ auf die Performance auswirken würden, werden nicht berücksichtigt. Wenn sich die zu zahlenden Gesamtkosten ganz oder teilweise von Ihrer Referenzwährung abweichen, können die Kosten aufgrund von Währungs- und Wechselkursschwankungen steigen oder sinken. Kommissionen und Kosten wirken sich negativ auf den Betrag der Anlage und die erwarteten Rendite aus. Sollte die Währung eines Finanzprodukts oder einer Finanzdienstleistung nicht mit Ihrer Referenzwährung übereinstimmen, kann sich die Rendite aufgrund der Währungs- und Wechselkursschwankungen erhöhen oder verringern. Diese Informationen berücksichtigen weder die spezifischen oder künftigen Anlageziele noch die steuerliche oder finanzielle Lage oder die individuellen Bedürfnisse des einzelnen Empfängers. Die zukünftige Wertentwicklung unterliegt einer Besteuerung, die von der persönlichen Situation jedes Anlegers abhängig ist und sich in der Zukunft ändern kann. Die Angaben in diesem Dokument werden ohne jegliche Garantie oder Zusicherung zur Verfügung gestellt, dienen ausschliesslich zu Informationszwecken und sind lediglich zum persönlichen Gebrauch des Empfängers bestimmt.

Das vorliegende Dokument darf ohne schriftliche Erlaubnis von UBS Asset Management Switzerland AG oder einer lokalen verbundenen Gesellschaft weder reproduziert noch weiterverteilt noch neu aufgelegt werden. Quelle für sämtliche Daten und Grafiken (sofern nicht anders vermerkt): UBS Asset Management. Dieses Dokument enthält «zukunftsgerichtete Aussagen», die unter anderem, aber nicht nur, auch Aussagen über unsere künftige Geschäftsentwicklung beinhalten. Während diese zukunftsgerichteten Aussagen unsere Einschätzung und unsere Geschäftserwartungen ausdrücken, können verschiedene Risiken, Unsicherheiten und andere wichtige Faktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden.

Eine Zusammenfassung der Anlegerrechte in englischer Sprache finden Sie online unter: ubs.com/funds.

Weitere Erläuterungen zu Finanzbegriffen unter ubs.com/am-glossary

© UBS 2023. Das Schlüsselsymbol und UBS gehören zu den geschützten Marken von UBS. Alle Rechte vorbehalten.