Zwei Geschäftsmodelle der digitalen Zukunft

Bill Gates' vor über 23 Jahren getätigte Aussage hängt inzwischen wie ein böses Omen über der Bankenbranche. «Banking is necessary, banks are not», hatte der Microsoft-Gründer provokant gesagt – und war damit lange in Vergessenheit geraten.

Nun nicht mehr. Die technologische Entwicklung und das Herausbilden einer Fintech-Branche, die mit kostengünstigen Plattformen, intelligenten und unkomplizierten Angeboten die Banken in ihren Kerngeschäften angreifen, wie auch die veränderten Kundenbedürfnisse haben Gates bereits verjährten Spruch wieder hoch aktuell gemacht.

Anpassen der Geschäftsmodelle unausweichlich

Für Banken ist es unausweichlich geworden: Sie müssen ihre Geschäftsmodelle anpassen, wie das Zürcher Beratungs- und Analyseunternehmen IFBC in einer Studie anklingen lässt.

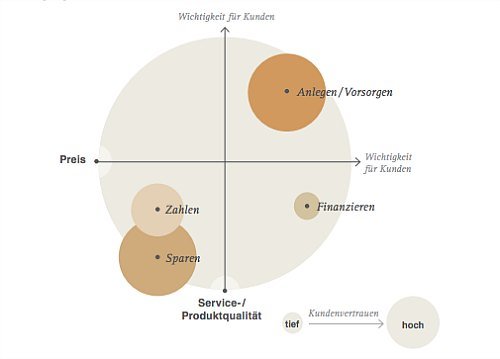

IFBC macht dies an einem einfachen Schema anschaulich, welches die Grundfunktionen einer Bank im Hinblick auf ihre Austauschbarkeit, den Preis für die Dienstleistungen, die Service- und Produktqualität sowie das Kundenvertrauen darstellt. Es sind dies Sparen, Zahlen, Finanzieren sowie Anlegen und Vorsorgen.

Sparen am wenigsten in Gefahr

Die IFBC-Verfasser sehen nur eine dieser Grundfunktionen nicht in direkter Gefahr, von neuen und auch branchenfremden Anbietern ersetzt werden zu können: Das Sparen.

Hingegen zeigen die aktuellen Entwicklungen in der Branche, dass die Bereiche Zahlen, Finanzieren und Anlegen sehr wohl angegriffen werden. Alternative Anbieter wie Paypal oder Apple Pay, Crowdlending-Plattformen und intelligente Robo-Advisor bereiten den Banken zunehmend Kopfzerbrechen.

Kundenvertrauen: Banken mit Vorschuss

Für IFBC ist klar, warum dem so ist: Sowohl die Funktionen Zahlen und Finanzieren können leichter durch andere Anbieter ersetzt werden, weil die Kriterien Preis und Service-Qualität im Vordergrund stehen, weniger aber das Kundenvertrauen.

Den Anlagebereich sehen die Studienverfasser bei Banken in Gefahr, weil in diesen Bereich noch Innovationssprünge zu erwarten seien, beispielsweise beim Einsatz künstlicher Intelligenz.

Zwei Stossrichtungen

Um preislich bei allen vier Grundfunktionen konkurrieren zu können, sei die Erreichung von Grössenvorteilen in allen Bereichen unabdingbar, heisst es.

Vor diesem Hintergrund sieht IFBC zwei Stossrichtungen für Banken, ihre Geschäftsmodelle anzupassen: Das Anstreben einer Produkt- oder einer Beratungsführerschaft.

Das Produktmodell konzentriere sich vor allem auf ein sehr gutes Preis-Leistungs-Verhältnis. Hier stehen das konsequente Betreiben des Bilanz- und Ausserbilanzgeschäftes im Vordergrund. Produkte für Massenkunden müssen einfach und verständlich sein.

Die internen Prozesse sollten möglichst effizient ausgestaltet werden, um sich beim Preis abheben zu können. Wichtig sind Verkaufs- und Vertriebskanäle, um Kunden möglichst grossflächig erreichen und bedienen zu können. Je nach Grösse des Finanzinstituts könnten Transaktionsmanagement und Supportfunktionen ausgelagert werden, um von weiteren Grössenvorteilen profitieren zu können.

Der Beratungsführer unter den Banken stellt das eigene Bilanzgeschäft dagegen in den Hintergrund und fokussiert auf unabhängige Beratung der Kunden. Dabei soll die Bank als Intermediärin agieren und sich darauf konzentrieren, den Kunden hochwertige und massgeschneiderte Dienstleistungen zu erbringen.

Auch hier steht der Preis der Dienstleistungen im Vordergrund. Doch anders als beim Produktführer geht es beim Beratungsführer einen möglichst hohen Preis für die Dienstleistungen einfordern zu können.