Schweizer Privatbanken verdienen schlecht

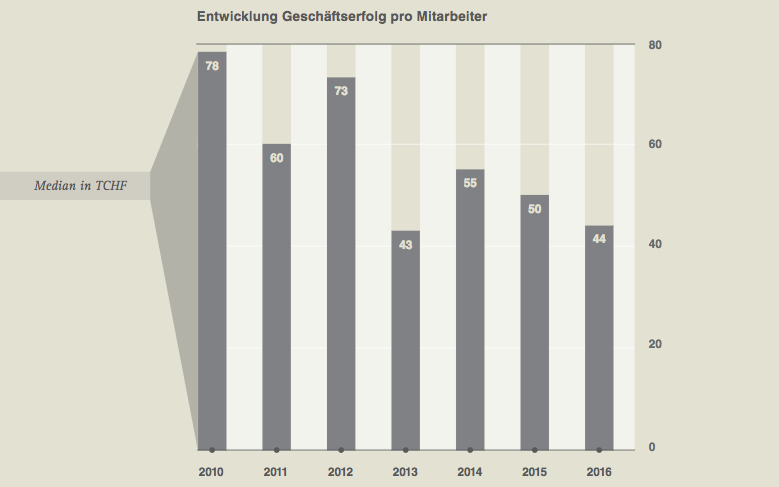

Es sind ernüchternde Zahlen, die das Zürcher Beratungs- und Analyse-Unternehmen IFBC in einer neuen Studie präsentiert. Demnach betrug der «Geschäftserfolg pro Mitarbeiter» bei Schweizer Privatbanken im vergangenen Jahr 44'000 Franken, nachdem dieser Wert im Jahr 2010 noch 78'000 Franken betragen hatte. Allein über die vergangenen drei Jahre ist diese Kennzahl sukzessive gesunken (vgl. nachstehende Grafik).

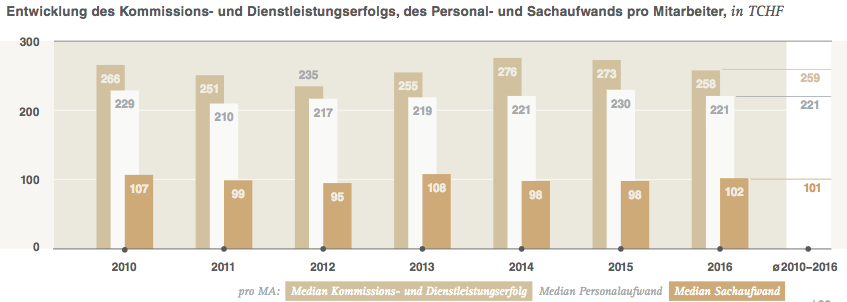

Dies liegt offenbar vor allem daran, dass einerseits der für die Privatbanken relevante Erfolg aus dem Kommissions- und Dienstleistungsgeschäft in den vergangenen Jahr ebenfalls gesunken ist (vgl. nachstehende Grafik), und es vielen Instituten andererseits nicht gelungen ist, mehr Neugeld zu akquirieren respektive dieses zu rentabilisieren (Return on Assets).

Ungünstige Konstellation

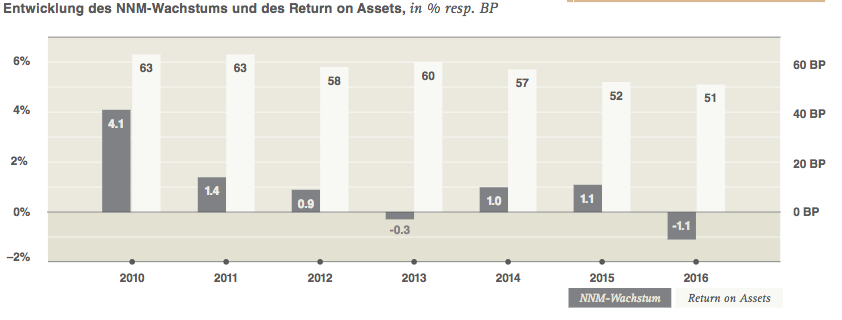

Im vergangenen Jahr war nicht einmal ein Wachstum der Neugelder zu beobachten, sondern ein Rückgang von 1,1 Prozent, wie aus den Unterlagen weiter hervorgeht (vgl. nachstehende Grafik).

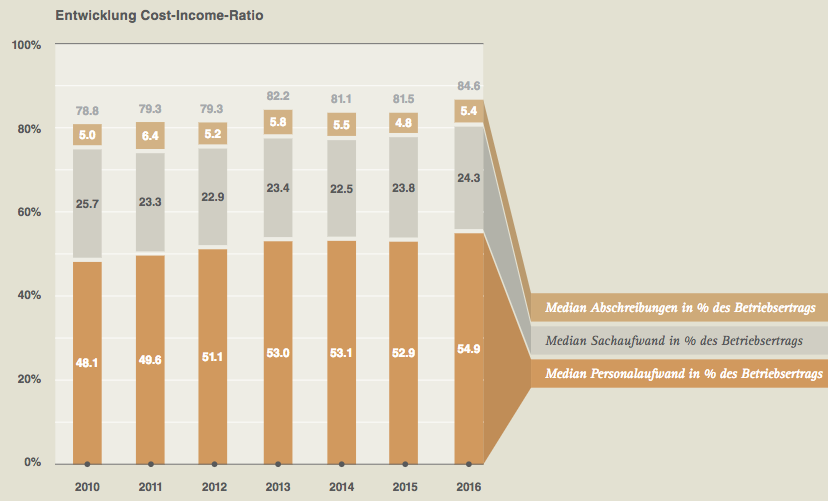

Diese ungünstige Konstellation wirkte sich denn auch auf die Cost-/Income-Ratio (Kosten-/Ertragsverhältnis) aus. Zwar gelang es zahlreichen Banken – dank rigorosen Sparmassnahmen – den Personalaufwand zu senken, doch im Gegenzug stieg der Sachaufwand, namentlich für nicht-produktive Bereiche, wie Compliance und Kontrolle. Der höhere Aufwand im Vergleich zu tieferen Erträgen im Kommissions- und Dienstleistungsgeschäft führte zwangsläufig zu einem markanten Anstieg der Cost-/Income-Ratio.

Einige gesunde Banken

Diese Kennzahl belief sich im vergangenen Jahr über alle Banken gesehen auf 84,6 Prozent, was den höchsten Wert seit 2010 darstellt. Dass es auch günstiger geht, beweisen einige Privatbanken. Interessant ist in diesem Zusammenhang, dass es sowohl grössere als auch kleinere Institute sind, die sehr gesunde Cost-Income-Ratios aufweisen (vgl. nachstehende Rangliste).