Schweizer Privatbanken brauchen einen handfesten Crash

Ein solches Urteil würde man von der weltweit grössten Investmentbank, noch dazu einem amerikanischen Haus, nicht erwarten. Auf nicht weniger als 80 Seiten kommt der J.P.-Morgan-Analyst Kian Abouhossein zum Schluss, dass die Vermögensverwaltung künftig eines der besten Banking-Geschäfte überhaupt ist. Und dass es Schweizer Privatbanken sind, die dort die besten Karten in der Hand halten.

Da leidet das Swiss Private Banking jahrelang unter Steuerstreit, Margenschwund, Regulationsflut – und soll jetzt plötzlich die Krone des Metiers sein? Wer den Report liest, reibt sich erst einmal verwundert die Augen. Doch Abouhossein hat durchaus Argumente für sein Loblied auf die Schweizer Vermögensverwalter.

Mandate zum Glück

Positiv für das Geschäft seien einerseits die Wachstumsaussichten etwa in der Beratung der schnell wachsenden Population von Superreichen. Anderseits werfe das Geschäft bei geringem Fremdkapital-Hebel einen relativ hohen Cashflow ab. Bis 2020 erwartet der J.P.-Morgan-Banker bis zu 4 Prozent Ertragswachstum pro Jahr.

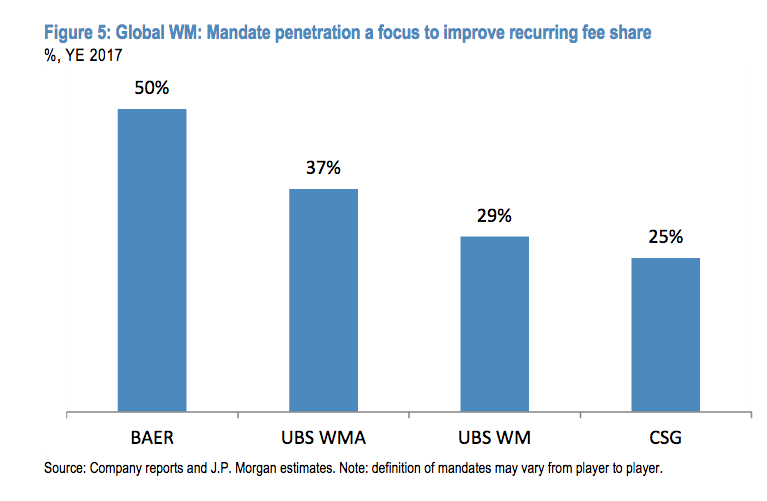

Für die Schweizer Bluechip-Privatbanken – UBS, Julius Bär und Credit Suisse (CS) – im Speziellen spreche, dass sie die schwerreiche Kundschaft fest an sich zu binden wissen. Dies insbesondere dank des zunehmenden Anteils an Mandaten (siehe Grafik unten), welche dank fixer Beratungsgebühren die Abhängigkeit vom Börsengeschehen mindere.

Klebriges Kapital

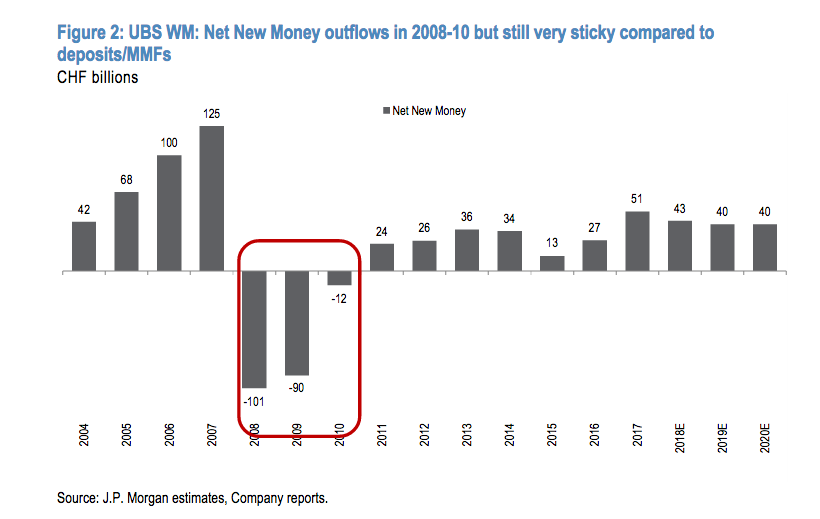

Noch mehr: Wegen der Mandate-Durchdringung kommt Abouhossein gar zum Schluss, dass ein Börsencrash zum Vorteil der Schweizer Privatbanken ausfallen könnte. Der Analyst führt dabei ausgerechnet die UBS als Beispiel an, die trotz Steuerstreit und Finanzkrise zwischen 2008 und 2010 «nur» rund 200 Milliarden Franken an Vermögensabflüssen zu verschmerzen gehabt habe (siehe Grafik unten).

Das mag die Ereignisse von damals stark beschönigen – der UBS stand nach der Rettung durch den Staat das Wasser zum Hals. Das Management musste alle Hebel in Bewegung setzen, um die verschreckte und enttäuschte Kundschaft bei der Bank zu halten. Im Kern hat der J.P-Morgan-Experte aber recht: Kundengelder in der Vermögensverwaltung sind «sticky», also weit klebriger als die volatilen Volumen etwa im Handel mit Zinsprodukten.

Entsprechend würde ein ausgewachsener Börsencrash von 10 Prozent den Vorsteuergewinn der UBS um lediglich 3,7 Prozent schmälern, jenen der CS nur um 1,3 Prozent, so die Szenarien von Abouhossein. Jene Resilienz werde von den Investoren noch zu wenig honoriert, findet der Experte.

Die Stunde der Konsolidierer

Diese Nehmerqualitäten könnten den hiesigen Vermögensverwaltern auch zugute kommen, wenn unter dem Eindruck eines Crashs die Konsolidierung im weltweiten Private Banking in Fahrt käme.

«Die Schweizer Häuser sind dazu am besten positioniert», folgert der Analyst. Der Bedarf scheint vorhanden: Die Branche ist mit 30 Playern, die weltweit die Hälfte aller von Geldhäusern verwalteten Vermögen halten, viel stärker fragmentiert als etwa das Investmentbanking.

Dennoch: Einen Börsencrash herbeizusehnen, das dürfte wohl kaum einem Schweizer Private Banker so schnell in den Sinn kommen.