Vier Überlebensstrategien für Asset Manager

Seien es die Fondssparten der Schweizer Grossbanken UBS und Credit Suisse (CS), oder der Hauptpfeiler der Zürcher Vontobel-Gruppe: Sie alle sind in den letzten Monaten stark gewachsen und haben deutlich mehr verdient. Nicht von ungefähr sieht sich Vontobel nach einem Strategiewechsel künftig nicht mehr so sehr nach Bank, sondern als Investmenthaus.

Das sind die Erfolgsstories am Schweizer Fondsplatz – aber es gibt auch Verlierer. Am Donnerstag informiert das Fondshaus GAM über das abgelaufene Jahr, das von einem Turnaround geprägt war: Nach Fondsschliessungen geriet der Zürcher Anbieter in eine Negativspirale aus Mittelabflüssen und einbrechenden Erträgen.

Licht und Schatten

Aufs Nebeneinander von Licht und Schatten weist auch eine neue Asset-Management-Studie von Strategy& hin, eine Tochterfirma des «big four»-Beratungsunternehmen Pricewaterhouse Coopers (PWC). So stellen die Berater fest, dass die Branche zwar im Niedrigzins-Umfeld boomt, die Akteure die Erträge aber nicht im gleichem Masse zu steigern vermochten wie die verwalteten Kundengelder.

Während die globalen Kundengelder zwischen 2012 und 2017 jährlich um 11 Prozent auf 81,7 Billionen Dollar anwuchsen, stiegen die Erträge im gleichen Zeitraum pro Jahr nur um 8,3 Prozent an. Und es kommt schlimmer: Den Prognosen der Studienautoren zufolge sollen die Erträge bis 2025 jährlich lediglich noch um 1,3 Prozent zulegen – dies, weil die Gebühren noch viel stärker unter Druck geraten.

Doch Strategy& glaubt, den Ausweg zu kennen. Die Studie nennt gleich vier Strategien, die sowohl das Wachstum beschleunigen wie auch die Ertragskraft steigern sollen. Das sind sie:

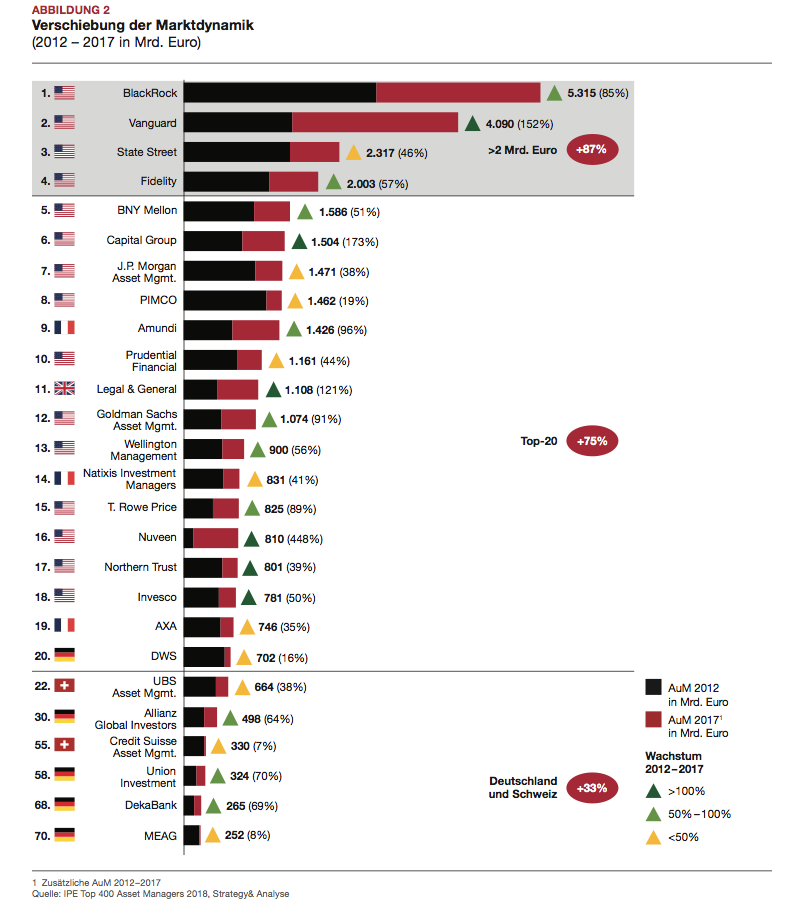

1. Skalenplayer

Der Weg der Goliaths der Branche. Jene Asset Manager kennzeichnet ein weites Produktportfolio sowie eine globale Plattform, was Standardisierung und damit im hohen Mass Skalen ermöglicht. Derweil wird eisern auf die Kosten geachtet. Leider dürfte dies kaum der Weg für Schweizer Akteure sein. Während die US-dominierte Spitzengruppe ihr Volumen zwischen 2012 und 2017 im Schnitt um 87 Prozent vergrössern konnte, legten Schweizer Marktteilnehmer im Schnitt um 33 Prozent zu (siehe Grafik unten).

Doch Grösse ist nicht alles. Kleine und mittlere Schweizer Häuser haben es laut der Studie mit spezifischem Produktportfolio oder stärkerem Fokus auf aktives Management sehr profitabel gearbeitet.

2. Integratoren

Auch Integratoren fokussieren auf Skalenerträge. Dies jedoch, indem sie das eigene Geschäftsmodell auf zusätzliche lohnende Teile der Wertschöpfungskette aggressiv ausweiten, sei es an der Kundefront oder im rückwärtigen Dienst. Beispielsweise konnte Blackrock – als Marktführer eigentlich der Skalenplayer par excellence – die Nutzerzahlen seiner Aladdin-Plattform von 2015 bis 2018 um mehr als 50 Prozent steigern.

Die Ausweitung bestehender Plattformen auf die Wertschöpfungskette verspricht hier profitables Wachstum.

3. Netzwerkmonopolisten

Zu dieser Gruppe zählen konzerneigene Asset Manager von Versicherungsunternehmen oder Banken. Aufgrund ihrer Sonderstellung sind die Firmen stark auf ihre Fokuskunden ausgerichtet und sichern sich dadurch Erträge entlang der Wertschöpfungskette. Die enge Kundenbeziehung ist hier das Plus. Die Einbindung in den Konzern und dessen Ziele kann aber einen Unsicherheitsfaktor darstellen. So werden die Fondssparten von Banken immer wieder als Übernahmeziele gehandelt.

4. Innovatoren

Innovatoren positionieren sich über neuartige Nischenprodukte auf dem Markt und bauen ihre Marke über spezifische Kompetenzen auf. Häufig fungiert ein prominenter Fondsmanager als Aushängeschild dieser Asset-Manager. Diese Positionierung bedingt ständige Weiterentwicklung der zugrundeliegenden Systeme und Anwendungen, der Prozesse wie auch der Arbeitskultur, um mit der Produktinnovation Schritt zu halten.