Wo die kleinen Schweizer Banken besser sind als die grossen

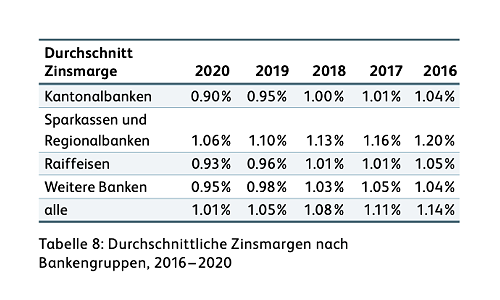

Die Zinsmargen von Retailbanken sind 2020 im Schnitt um weitere vier Basispunkte gegenüber dem Vorjahr gesunken. Damit lagen sie noch bei einem Durchschnittswert von 1,01 Prozent, wie aus der IFZ Retailbanking-Studie 2021 hervorgeht.

Bei allen untersuchten Bankengruppen setzte sich der Trend der sinkenden Zinsmargen mit durchschnittlichen Margenrückgängen zwischen drei und fünf Basispunkten fort, so die Finanzwissenschafter. Der Sinkflug wird bei einem Vergleich über eine längere Periode noch deutlicher – gegenüber 2016 ging es mit den Zinsmargen sogar 13 Basispunkte nach unten (siehe Tabelle).

Die Sparkassen und Regionalbanken wiesen mit 1,06 Prozent die höchste durchschnittliche Zinsmarge aus. Die kleine Gruppe der Kategorie «Weitere Banken» mit nur acht Geldhäusern wies mit einer Zinsmarge von durchschnittlich 0,95 Prozent den zweithöchsten Wert nach Bankengruppe aus. Innerhalb dieser streuen die Werte allerdings stark – die PostFinance kam lediglich auf 0,45 Prozent, während die Freie Gemeinschaftsbank Genossenschaft 1,24 erreichte.

Schlusslicht ZKB

Die Raiffeisenbanken und die Kantonalbanken hatten im vergangenen Jahr mit 0,93 Prozent respektive 0,90 Prozent die tiefsten Zinsmargen. Innerhalb der Gruppe der Kantonalbanken gibt es aber auch beträchtliche Unterschiede – so erreichten die Spitzenreiter, die Banca Stato (Tessiner Kantonalbank) sowie die Glarner Kantonalbank, eine Zinsmarge von 1,00 Prozent.

Das Schlusslicht der Gruppe, die Zürcher Kantonalbank (ZKB), gelangte lediglich auf eine Zinsmarge von 0,71 Prozent erzielte.

Kleineren machen es vor

Generell fällt auf, dass von den 19 Finanzinstituten, die für 2020 eine Zinsmarge von 1,10 Prozent und mehr auswiesen, keine Bank über eine zweistellige Bilanzsumme in Milliarden Franken verfügt. Kleineren Geldhäusern gelang es also, deutlich höhere Zinsmargen im Markt durchzusetzen als grössere Banken.

Als Hauptgründe für die generellen Entwicklungen im Bereich der Zinsmarge stellen die Studienautoren zunächst fest, dass die Verlängerung auslaufender Festhypotheken oftmals nicht mehr zu den gleichen Bedingungen abgeschlossen werden konnte.

Harter Preiskampf

Einerseits spiele dabei das veränderte makroökonomische Umfeld eine Rolle. Andererseits herrsche nach wie vor ein starker Wettbewerb. Neben den bekannten Retail-Banking-Konkurrenten versuchen insbesondere auch Versicherungen, Pensionskassen, Online-Hypotheken-Anbieter oder Hypothekenvermittler dank günstigerer Zinssätze Marktanteile zu gewinnen.

Hypothekenvermittler, wie MoneyPark, Key4, Hypotheke, Valuu, HypoGuide oder HypoPlus erreichen im Schweizer Hypothekarmarkt eine zunehmende Bedeutung.

Weitere Gründe

Als weiteren Grund für den Rückgang der Margen nennen die Wissenschafter den Umstand, dass sich der Zinsaufwand bei den Schweizer Retailbanken im Vorjahresvergleich um mehr als 27 Prozent reduzierte. Bei drei Banken – der Aargauischen Kantonalbank, der Graubündner Kantonalbank und der Postfinance – war der Zinsaufwand bereits 2019 negativ.

Auf der anderen Seite nahmen aber die Zinserträge um durchschnittlich 3,47 Prozent ab. Nur neun der untersuchten 90 Banken konnten den Zinsertrag überhaupt steigern.

Höhere Absicherungskosten

Ein witerer Grund für das Sinken der Zinsmargen ist der Umstand, dass die Tendenz zu Bilanzstruktur-Verschiebungen auch zu einem eher höheren Absicherungsbedarf führt. Während also auf der Aktivseite der Anteil längerfristiger Festprodukte weiter zugenommen hat, verblieben auf der Passivseite zahlreiche Mittel auf Konten mit kurzer Bindungsdauer. Dies führt abhängig vom Risikoappetit der Bank zu höheren Absicherungskosten mit entsprechend negativem Einfluss auf die Zinsmarge.

Last but not least führte die von verschiedenen Banken praktizierte Weitergabe der Negativzinsen an einzelne Kunden nur zu einem leicht besseren Zinsergebnis.