Retail Banking: Wer hat die Zinsmarge versenkt?

Seit einigen Wochen treffen Berichte über die Halbjahreszahlen der Schweizer Retailbanken ein. Und ebenso regelmässig ertönt dabei derselbe Tenor: schwieriges Zinsumfeld, Druck auf die Zinsmargen.

Just am vergangenen Freitag beklagte sich zum Beispiel die Zürcher Kantonalbank, immerhin die grösste Kantonalbank der Schweiz: «Das anhaltende Negativzinsumfeld stellt eine grosse Herausforderung dar.» Und zwei Tage vorher fand sogar die systemrelevante Raiffeisen Genossenschaftsbank, die Margensituation im Zinsgeschäft sei «angespannt».

Leicht alarmistisch

Der leicht alarmistische Ton ist nicht unbegründet: Die durchschnittliche Zinsmarge nähert sich rasant der Marke von 1 Prozent – nachdem sie vor der Finanzkrise noch deutlich über 1,5 Prozent lag. Also was tun?

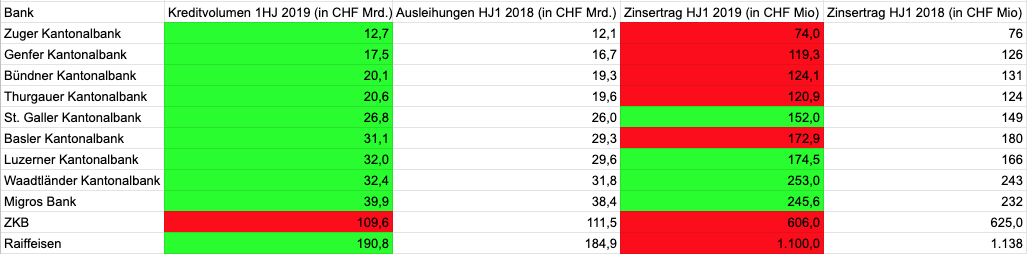

Im letzten Halbjahr blieb die Versuchung gross, die Zinsmargen, die weiter geschrumpft sind, durch eine Ausweitung des Kreditvolumens wieder zu erhöhen. Ertrag durch Masse. Das ergab auch eine Analyse der elf grössten Retailbanken des Landes (Grafik unten nach Kreditvolumen sortiert, zum Vergrössern anklicken):

Doch wie sich in der gleichen Analyse zeigt, ging der Plan nur bei vier von elf Banken auf: bei der St. Galler, der Luzerner und der Waadtländer Kantonalbank und bei der Migrosbank. Von den anderen sieben oben roteingefärbten Staatsinstituten mussten sechs trotz Ausweitung des Kreditvolumen Rückgänge im Zinsertrag hinnehmen.

Funktioniert immer weniger

Letzteres gilt auch für die ZKB, die hat aber ihre Ausleihungen gesenkt. Die Zahlen zeigen, dass die allseits beliebte Methode, mit der Masse schwindende Margen auszugleichen, immer weniger funktioniert.

Nun ist es natürlich einfach zu sagen, dass die Schweizerische Nationalbank (SNB) mit ihrer Zinssenkung die Ausdünnung der Schweizer Zinsmargen alleine verursacht hat. Wie von finews.ch schon früher berichtet, warfen die Retailbanken bereits 2015 einen sprichwörtlichen Bumerang, als sie sich weigerten, die damals neu eingeführten Negativzinsen ihren Kunden weiter zu verrechnen.

Hypo-Verteuerung als Büchse der Pandora

Damals schien der Trick zwar genial: Statt auf die Einlagen schlugen sie die Zinsen einfach auf die Hypothekarzinsen drauf. Die wurden zwar teurer, die Sparbüechli der Kunden wurden aber nicht angefasst, weil man den Sturm der Kleinsparer vermeiden wollte.

Durch die teureren Hypotheken öffnete man da aber den alternativen Anbietern Tür und Tor, bot ihnen vor allem eine Daseinsberechtigung im Markt. Namentlich den Versicherungen, den Pensionskassen und Plattformen wie Moneypark.

Empfindlich beschnitten

Diese Unternehmen können Hypotheken deutlich günstiger offerieren als Banken, weswegen diese in ihrem bis anhin teils ungestümem Wachstum empfindlich beschnitten werden.

Inzwischen hat der Preiszerfall im Hypothekengeschäft derart Form angenommen, dass vereinzelt Kreditnehmer sogar dafür bezahlt werden, eine Hypothek aufzunehmen.

Verschiedene Auswege

Deshalb kommen die Schweizer Retailbanken vermehrt in Zugzwang. Das zeigte sich ebenfalls letzte Woche, als die Verntwortlichen von Raiffeisen Schweiz in der Halbjahreskonferenz gefragt wurden, was sie sich für den Fall überlegt hätten, dass die SNB die Zinsen weiter senken würde. Die erste Antwort war, dass sie sich diesen Fall nicht wünschten, weil sie die Zinsen ihren Kunden aus verständlichen Gründen auch weiterhin nicht weiterreichen wollten.

Ein Ausweg – und das war die zweite Antwort – wäre, ihr Geschäftsfeld zu erweitern, wie sie es bereits 2017 mit einem Vorstoss ins Firmenkundengeschäft getan hätten. Oder wie die Valiant-Bank – bereits Ende 2017 – neue Refinanzierungsmethoden auszuprobieren: Wie finews.ch damals berichtete, emittierte Valiant damals sogenannte Covered Bonds, also mit Hypotheken besicherte Anleihen.

Ein weiterer Ansatz wäre es, effizienter zu werden, wie es unter anderem ebenfalls die Valiant oder die Grossbank UBS vorhaben: Durch die Prozess-Digitalisierung der Hypothekenvergabe sollen die Kosten gedrückt werden, wodurch die Marge ebenfalls wieder steigen würde.