Julius Bär verdankt historischen Rekord den Wenigen

Nie zuvor hätten «so viele so wenigen so viel» zu verdanken gehabt: Der Satz aus dem Mund von Winston Churchill, den der damalige britische Premierminister in einem ganz anderen Kontext äusserte, ist auch mit Blick auf die gegenwärtige Entwicklung bei der Zürcher Privatbank Julius Bär treffend.

Wie auch finews.ch berichtete, hat das Traditionshaus am (heutigen) Mittwoch erstmals in seiner Geschichte einen Milliardengewinn abgeliefert und sich bei den verwalteten Vermögen zweistellig um 48 Milliarden Franken gesteigert.

Abnahme trotz Rekordjahren

Das ist dem äusserst günstigen Marktumfeld für Vermögensverwalter zu verdanken – aber auch jenen Kräften, auf denen das Geschäftsmodell der selbsternannten «pure play»-Privatbank ruht: Auf den Kundenberatern, im Jargon «Relationship Manager». Ihnen ist es geschuldet, wenn die reiche Klientel der Bank mehr Vermögen anvertraut, fleissig mit Wertschriften handelt und in die für das Institut stabilisierenden Mandatslösungen wechselt.

Im vergangenen Jahr hat sich das Netto-Neugeld um 30 Prozent auf 20 Milliarden Franken verbessert, bei einer Wachstumsrate von 4,5 Prozent über das Jahr.

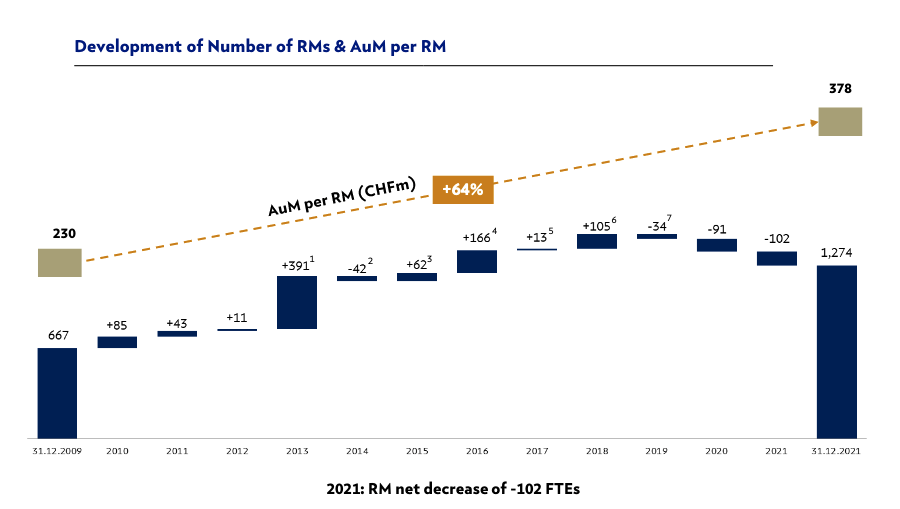

Wie sich aber zeigt, hat die Schar der RMs bei Julius Bär in den vergangenen beiden Rekordjahren unter dem Strich deutlich abgenommen. So verminderte sich ihre Zahl nach Vollzeit-Äquivalenten 2020 um 91 und 2021 gar um 102. Per Ende vergangenen Jahres waren damit noch 1’274 Kundenberater für das Zürcher Institut weltweit tätig (siehe Grafik unten).

Deren «Load», also die Summe der anvertrauten Kundengelder, hat entsprechend zugenommen – dies auch seit dem Höchststand der Stellenprozente im Jahr 2018. Mittlerweile betreut ein Bär-Berater im Schnitt Kundenvermögen von 378 Millionen Franken.

Collardis grösster Coup

Mit den Abgängen der vergangenen zwei Jahre ist der Zufluss fast aufgehoben, den die Bank in ihrer Expansionszeit unter dem damaligen CEO Boris Collardi 2016 durch die Übernahme der italienischen Vermögensverwalterin Kairos und der Commerzbank-Tochter in Luxemburg erfahren hatte. Den grössten Sprung machten die Ränge der RMs im Jahr 2013, als fast 400 Kollegen vom internationalen Private Banking der US-Bank Merrill Lynch zu den «Bären» stiessen – Collardis grösster Coup.

Einst wie Könige behandelt, hat CEO Philipp Rickenbacher die Millionärs-Berater seither an die Kandare genommen. Im Herbst 2020 erhielten die Private Banker wichtigster Marktregionen einen Brief der Geschäftsleitung, in der ihnen beschieden wurde, dass die Höhe der Boni künftig stärker an die Rentabilität der Kundenbücher geknüpft sein werde. «Wir wollen, dass sich unsere Kundenberater in einem Masse mit der Profitabilität der Bank beschäftigen, das vorher einfach nicht relevant war», sagte Rickenbacher damals zu finews.ch.

Heikle Entlassungen

Damit riskierte der Ende 2019 als Chef angetretene Schweizer einen Aufstand; ebenfalls ist es immer heikel, Kundenberater zu entlassen, da mit ihnen oftmals auch die Kundengelder gehen. Doch die internen Massnahmen zur «Retention» haben seither gegriffen, und die Rebellion ist ausgeblieben. Das am Mittwoch abgelieferte Resultat liest sich denn auch wie einen Bestätigung für Rickenbachers Personalpolitik.

Die verbliebene Truppe trachtet die Bank nun mit digitalen Tools auszurüsten. Erst vergangen Herbst hat Julius Bär den «digitalen Hub» angekündigt. Die Plattform der IT-Schmiede Crealogix bietet digitale Lösungen für den bankinternen Gebrauch wie auch für die Kundenansprache. Dies dürfte nicht zuletzt dazu dienen, die persönliche Kapazität an der Kundenfront nochmals zu erhöhen. Die Last der RM dürfte bei Julius Bär damit wohl nicht leichter werden.