Vom Ländle lernen

Mit den von Heinrich Kieber bei der fürstlichen LGT Treuhand entwendeten Kundendaten geriet der Liechtensteiner Finanzplatz in den Bann des Steuerstreits. Die «Affäre Zumwinkel» läutete 2008 den Paradigmenwechel vom Schwarz- hin zum Weissgeld ein, der auch die hiesigen Vermögensverwalter voll treffen sollte. Zusammen mit der Finanzkrise war dafür gesorgt, das sowohl in der Schweizer wie auch der Liechtensteiner Branche kaum ein Stein auf dem anderen blieb.

Umso erstaunlicher ist der Befund, den die Experten der Beratungs- und Revisionsfirma PricewaterhouseCoopers (PWC) nun bei den Privatbanken im «Ländle» machten. Wie aus einer am Dienstag publizierten Studie hervorgeht, verwalten die Liechtensteiner Institute heute nicht nur fast gleich viel Geld wie zu Vorkrisenzeiten.

Sie mussten auch kaum Jobs streichen – und die Konsolidierung blieb weitestgehend aus.

Nur eine Bank verschwunden

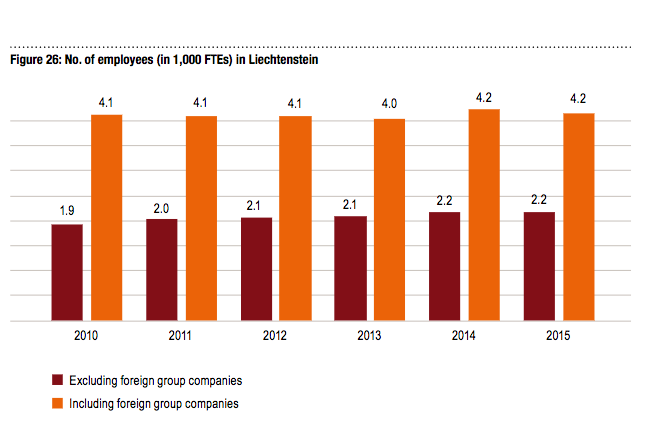

Der Vergleich zu den schwer gebeutelten Schweizer Konkurrenten ist eindrücklich. Zwischen 2010 und 2015 verschwand im Fürstentum eine einzige Privatbank. Die Schweiz verlor in der gleichen Frist 70 Institute. Und seit 2007 gingen dem hiesigen Metier rund 10'000 Stellen verloren, während die Anzahl Vollzeitstellen bei Privatbanken in Liechtenstein leicht auf 2'186 anstieg (siehe Grafik unten).

Auch wer die relative Grösse der beiden Finanzplätze in Betracht zieht, erkennt rasch: im Ländle schlugen sich die Privatbanken um einiges besser.

Die PWC-Studie liefert gleich auch einige Indizien, woran das liegen könnte. So stellen die Berater etwa fest, dass das Private Banking in Liechtenstein schon vor der Krise deutlich weniger einträglich war als in der Schweiz. Allerdings produzierten die Liechtensteiner Privatbanken von Beginn weg deutlich günstiger. Der Effekt: Mit rund 10 Prozent gingen die Erträge seit der Finanzkrise nur halb so stark zurück wie bei den Schweizer Pendants.

Die Nase vorn bei den Kosten

Im Liechtensteinischen wurde es zudem verstanden, den wichtigsten Ausgabeposten im Private Banking schneller zurückzufahren. Dort senkten die Privatbanken ihre Personalkosten gegenüber Vorkrisen-Niveaus um 15 Prozent, während die Schweizer nur 10 Prozent einsparten.

Inzwischen haben die Liechtensteiner Private Banker im scheinbar alles entscheidenden «cost cutting game» die Nase vorn. Die wichtige Kosten-Ertrags-Rate (CIR) liegt im Ländle bei durchschnittlich 72,6 Prozent. Hierzulande plagen sich die Vermögensverwalter laut PWC mit einer deutlich schlechteren CIR von 79,8 Prozent ab.

Das ist indes nicht der einzige gewichtige Vorteil, den Privatbanken im Fürstentum gegenüber den Schweizer Instituten geniessen. Sie können auch auf den Staat zählen, welcher der Branche aktiv unter die Arme greift. So hat Liechtenstein bereits 2013 seine «integrierte Finanzplatzstrategie» verabschiedet, die von der Regierung, den Wirtschaftsverbänden und den Marktteilnehmern gemeinsam erarbeitet worden war.

Schweizer Papertiger

Das erklärte Ziel: den Finanzplatz erfolgreich weiter zu entwickeln, mit Schwerpunkt auf die Vermögensstrukturierung und -Verwaltung. Dank dem erleichterten Marktzugang zum EWR-Raum wie auch zur benachbarten Schweiz lässt sich diese Strategie auch unkompliziert internationalisieren.

Ähnliche Vorhaben sind in der Schweiz Papiertiger geblieben. Der verbesserte Marktzugang zur EU ist in weite Ferne gerückt. «Im grossen Ganzen», stellen die PWC-Experten fest, «hatte der Übertritt in die neue Welt des Private Banking für Liechtenstein weniger harte Konsequenzen als für die Schweiz».

Konsolidierung kommt noch

Und dennoch bleiben die Privatbanken im Fürstentum nicht ganz verschont vor Herausforderungen, wie die Studie weiter feststellt. So herrsche punkto Konsolidierung noch Nachholbedarf, nachdem es ausser der Übernahme der Centrum Bank durch die VP Bank Ende 2014 und der bevorstehende Liquidation der Alpe Adria Privatbank kaum zu Bewegungen gekommen sei.

Mit der integrierten Finanzmarktstrategie im Rücken könne der Liechtensteiner Branche trotzdem gelingen, neue (internationale) Player ins Land zu holen – und langfristig auch die verwalteten Vermögen wieder zu steigern, folgert PWC.