Zahlungsverkehr: Wie viel Banken für den Mammut-Umbau bezahlen

Jetzt gilt es ernst. Am Donnerstag informierten Vertreter des Schweizer Finanzplatzes erstmals in grossem Umfang zur Harmonisierung des Zahlungsverkehrs. Ihnen zufolge ist dies «das grösste Finanzinfrastruktur-Projekt der letzten 30 Jahre». Oder, wie es Raiffeisen-Banker und SIX-Interbank-Clearing-Verwaltungsrat (SIC) Markus Beck formulierte: Eine wahre Herkulesaufgabe.

Wie finews.ch berichtete (etwa hier und hier), ist die Bewältigung dieser Herkulesaufgabe, die Banken, Firmen und Konsumenten gleichermassen betrifft, schon länger in Gange. Tatsächlich reicht das Vorhaben sechs Jahre weit zurück, mit verschiedentlich angepassten Zeitplänen.

Laut der Vereinigung Paymentstandards.ch, die das Mammutprojekt im Namen des Schweizer Finanzplatzes vorantreibt, läuft der Countdown jetzt aber definitiv. Das sind die Antworten auf die wichtigsten Fragen zum Vorhaben:

1. Wo ist der Zeitdruck am grössten?

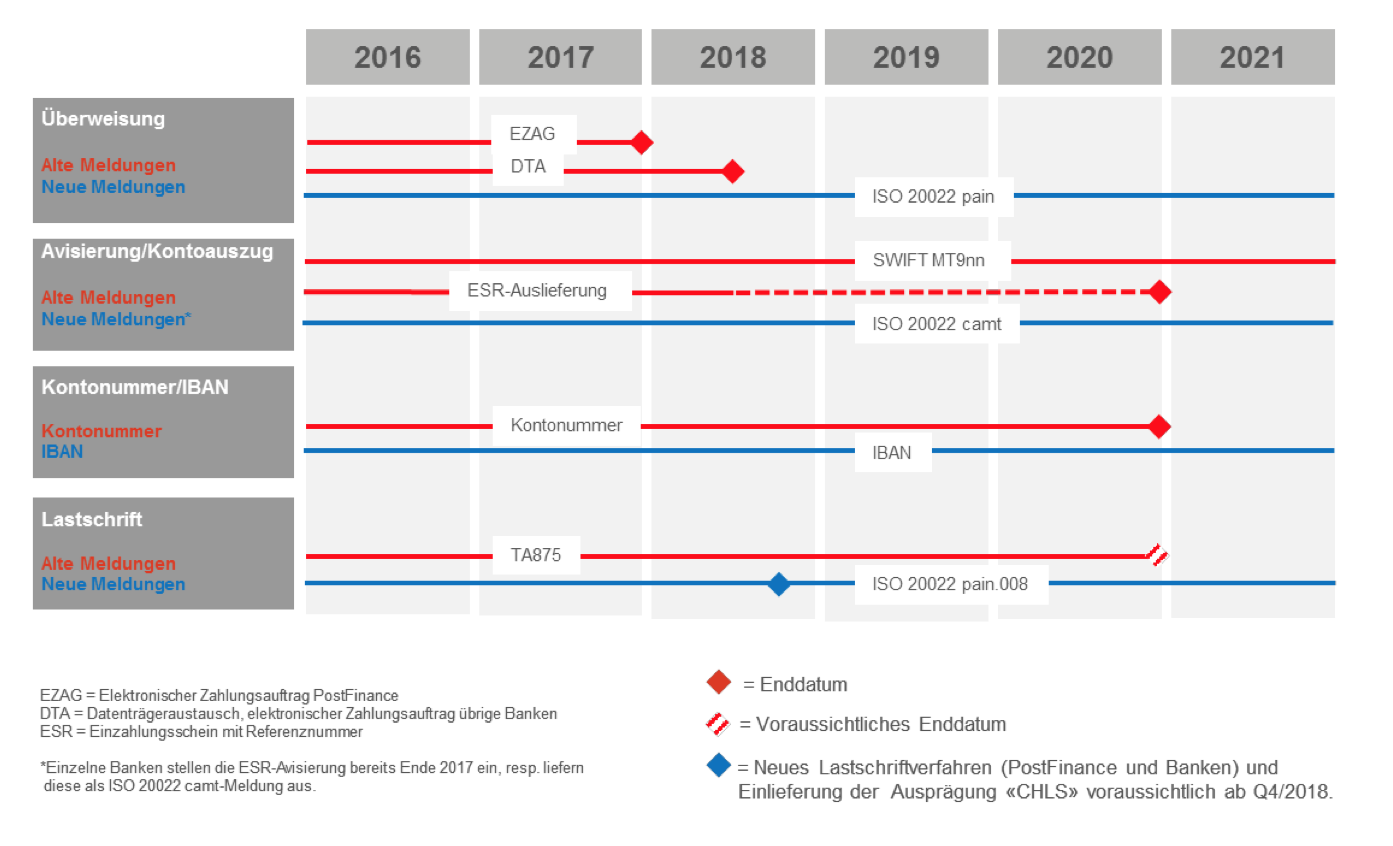

Am wenigsten Zeit bleibt den hiesigen Banken. Sie arbeiten mit Hochdruck daran, den Zahlungsverkehr im Inland auf die neue ISO-Norm 20022 umzustellen, den Zahlungsstandard, der nicht zuletzt von der EU verwendet wird. Ende 2017 müssen die Geldinstitute damit fertig sein. Dann folgen bereits die nächsten Schritte: Umstellung der Schnittstellen zu den Firmenkunden, Harmonisierung von Überweisungen, Kontauszügen, Kontonummern und Lastschriftverfahren (siehe Grafik unten).

Bis 2020 soll der Schweizer Zahlungsverkehr dann in der «neuen Welt» angelangt sein, so SIC-Verwaltungsrat Beck.

2. Wer bezahlt am meisten?

Das gibt es nicht zum Nulltarif. Wie am Donnerstag offengelegt wurde, könnten laut der Beratungsfirma Deloitte die Umstellungskosten bis zu 1,24 Milliarden Franken betragen. Am teuersten wird es laut jenen Berechnungen für die Banken selber: Sie müssen für die Harmonisierung bis zu 600 Millionen Franken aufwenden, während die Firmen mit zu 550 Millionen und die öffentliche Hand mit bis zu 90 Millionen Franken belastet werden.

Demgegenüber erwarten die Deloitte-Berater nach erfolgter Harmonisierung jährliche Kosteneinsparungen von über 270 Millionen Franken im Schweizer Zahlungsverkehr. Die Banken sollen dank neuem Standard effizienter arbeiten und ohne Hindernisse um Kunden werben können. Gleichzeitig erfüllen die Institute damit die Forderungen der Regulation. So genügen etwa Überweisungen mit den herkömmlichen Einzahlungsscheinen der Post den internationalen Geldwäscherei-Vorschriften (FATF) nicht mehr.

3. Wo regt sich Kritik?

Nicht nur die hohen Kosten machen das Projekt brisant. Mit der Harmonisierung verschwindet auch der herkömmliche Einzahlungsschein, der in der Schweiz seit 110 Jahren und heute in sieben verschiedenen Versionen im Umlauf ist. Ersetzt wird er durch einen QR-Code und einfache Angaben zur Zahlung (siehe Bild unten). Damit will man den Ansprüchen der Digitalisierung genügen. Die Einzahlung am Postschalter soll aber immer noch möglich sein.

Trotzdem haben Konsumenten-Schützer bereits Kritik angemeldet. Und in der Schweizer Wirtschaft, die ab Anfang 2019 den neuen Einzahlungsschein verwenden müsste, hat sich dem Vernehmen nach noch kaum jemand mit dem Mammutprojekt auseinandergesetzt.

4. Warum entsteht ein neuer Monolith?

Ausgemacht ist hingegen, dass im bargeldlosen Zahlungsverkehr ein neuer Monolith entsteht. Bisher wurden Zahlungen hierzulande zweigleisig abgewickelt: Einerseits über die Postfinance, der auch die Einzahlungsscheine gehören. Anderseits über die SIX-Tochter SIC, die dazu von der Schweizerischen Nationalbank (SNB) mandatiert ist. Über das SIC-System werden täglich 1,8 Millionen Transaktionen abgewickelt, 95 Prozent ausgelöst von Kundenzahlungen.

Das «duale System» soll nun schrittweise verschwinden. Die SIC stellt den neuen Einzahlungsschein, und die Postfinance übergibt das Überweisungswesen von Bank zu Bank ebenfalls an die SIX-Tochter. Ganz leer geht die Postbank dabei nicht aus: Sie hält 25 Prozent an der SIC und stellt bei der Firma einen Verwaltungsrat.

5. Weshalb braucht es die Nationalbank als Aufpasser?

Der Zusammenschluss hat noch weiterreichende Folgen. Das SIC-System ist für die Finanzinfrastruktur in der Schweiz von «systemischer Bedeutung», wie es am Donnerstag hiess. Die SNB wacht deshalb über dem Monolith und definiert Regeln und technische Standards. Ebenfalls erarbeitet die Nationalbank eine Art Notfallplan, um Zwischenfällen im SIC-System zu begegnen.

6. Was treibt Bankmanager in den folgenden Monaten um?

Die Schweizer Banken sind verbindlich dazu angehalten, bis Ende 2017 den neuen ISO-Standard umzusetzen. Wie am Donnerstag zu vernehmen war, liegen die Institute damit im Plan; als letztes grosses Institut migriert offenbar die Zürcher Kantonalbank. Zeit zum Durchatmen bleibt nur kurz – bis Mitte 2018 müssen auch die Schnittstellen zu den Firmenkunden der neuen Norm entsprechen.