Hypotheken: Das sind die Wachstums-Champions

Das Volumen der ausstehenden Hypothekarkredite kletterte im vergangen Jahr 2019 um weitere 32 Milliarden auf 1'100 Milliarden Franken. Das entspricht einem Plus von 3 Prozent, wie aus einem Marktreport des grössten Schweizer Hypothekenvermittlers Moneypark vom Montag hervorging. Gegenüber den 3,4 Prozent von 2018 schwächte sich das Wachstum damit nur leicht ab; trotz Coronakrise rechnen die Studienautoren auch dieses Jahr wieder mit 3 Prozent mehr vergebenen Hypokrediten.

In der Hochrisiko-Zone

Dieser Tage hatten Experten der Grossbank UBS davor gewarnt, dass der hiesige Immobilienmarkt als Folge der Pandemie in die Hochrisiko-Zone vorstosse. Eine Abschwächung des Wachstums beim Hypothekarvolumen könnte hierbei zu einer gewissen Beruhigung beitragen.

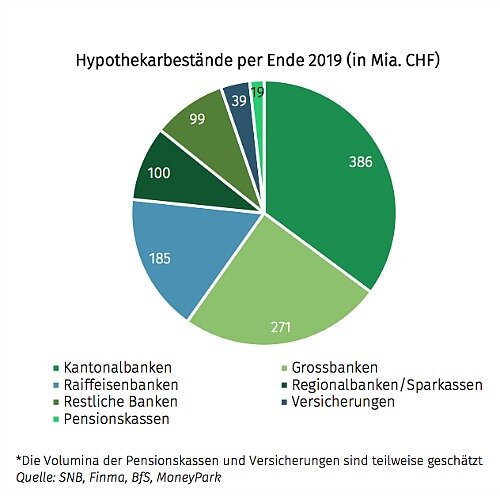

Dem Report zufolge befindet sich der Hypothekarmarkt dabei weiterhin fest in der Hand der Banken. 95 Prozent der Kredite stehen in ihren Büchern (siehe Grafik unten); die branchenfremde Konkurrenz der Versicherer und Pensionskassen brachte es letztes Jahr auf nur rund 5 Prozent oder 57,5 Milliarden Franken. Von einer Übernahme des Business durch Schattenbanken, vor der Bankchefs seit Jahren warnen, kann also noch keine Rede sein.

Grossbanken unterdurchschnittlich

Hingegen machen die Nicht-Banken im Neugeschäft vorwärts. Das grösste prozentuale Wachstum konnten 2019 die Pensionskassen erzielen: Moneypark schätzt, dass diese Anbietergruppe am Markt um knapp 7 Prozent zulegte. Dies ist laut den Studienautoren bemerkenswert, da die Vorsorgewerke typischerweise über keine oder nur sehr limitierte eigene Vertriebskanäle verfügen und daher in hohem Masse von Vermittlern abhängen.

Die Banken trumpfen derweil mit schierer Masse auf. Die Kantonalbanken konnten mit über 15,6 Milliarden Franken Nettowachstum nominal am meisten Hypothekar-Volumen generieren und sind mit 4,2 Prozent über dem Markt gewachsen. Auch die Regional- und Raiffeisenbanken sowie die Sparkassen legten mit jeweils 3,2 Prozent mehr zu als der Schnitt.

Unterdurchschnittlich wuchsen hingegen die Grossbanken UBS und Credit Suisse mit 1,5 Prozent, derweil die Versicherer die Summe ihrer ausstehenden Hypotheken um 4 Prozent verringerten. Moneypark sieht letzteres vorab in Verbindung mit der generellen Verkleinerung der Bilanzsumme bei den Assekuranz-Konzernen.

Bequeme Kunden

Alles in allem hat der grosse Umschwung weg vom traditionellen Banking hin zu alternativen Anbietern im Hypogeschäft nicht stattgefunden. Das hat laut dem Report allerdings auch mit einer gewissen Verzögerung zu tun.

Der Aufbau eines Hypothekar-Portfolios braucht seine Zeit und ist abhängig von alternativen Vertriebskanälen. Pro Jahr werden durchschnittlich nur rund 150 Milliarden Franken Hypotheken zur Verlängerung fällig. Um diese Summe balgen sich Banken, Nicht-Banken und neue Fintech-Plattformen. Der restliche Betrag bleibt als Bestand in den Büchern der Hypothekargeber.

Ausserdem Verlängern rund 90 Prozent aller Hypothekarkunden trotz hoher potenzieller Zinsersparnis und einfacher Vergleichbarkeit ihre Hypothek Noch immer vor allem aus Bequemlichkeit und ohne Vergleichsofferten – direkt bei ihrer Hausbank.