Immobilienpreise: Beruhigung oder Beginn der Abwärtsspirale?

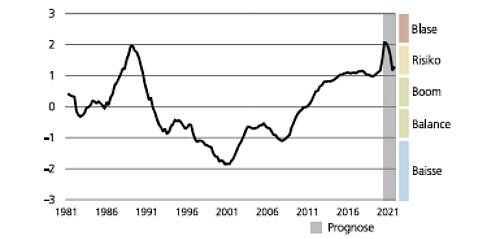

Im dritten Quartal 2020 wird der Schweizer Immobilien-Index in die Blasenzone springen (vgl. nachfolgende Grafik). Dies prognostizieren die Experten der Schweizer Grossbank UBS in einer Mitteilung vom Donnerstag.

UBS Swiss Real Estate Bubble Index

(Quelle: UBS)

Wie es weiter heisst, tragen zum deutlichen Anstieg des viel beachteten Risikobarometers neben sinkenden Einkommen in der scharfen Rezession auch die höheren Eigenheimpreise bei. Diese verzeichneten im zweiten Quartal 2020 teuerungsbereinigt mit einem Plus von knapp 4 Prozent gegenüber dem Vorjahr den stärksten Anstieg seit 2013.

Krisenmodus der Wirtschaft

Unter diesen Prämissen folgert die Bank: Die hohen Preise auf dem Schweizer Eigenheimmarkt sind nicht mit einem länger anhaltenden Krisenmodus der Wirtschaft vereinbar. Konkret: Die Schweiz verzeichnete im ersten Halbjahr 2020 den schärfsten Einbruch der Wirtschaftsleistung der vergangenen 40 Jahre.

Kommt es nun zu einer grösseren Korrektur? Noch geben sich die UBS-Experten optimistisch und erwarten, dass die Ungleichgewichte, die wegen der Corona-Pandemie entstanden sind, spätetens 2021 wieder ins Lot finden werden. Zudem seien die Messungen des Index' rückwärtsgewandt, stellen die Experten weiter fest.

Sinkende Preise?

Vorlaufende Erhebungen, über welche finews.ch dieser Tage berichtete, deuten auf sinkende Eigenheimpreise hin. Ob dies bereits die Anzeichen einer Beruhigung sind oder der Beginn einer enormen Abwärtsspirale von sinkenden Preisen und Notverkäufen, muss sich erst noch weisen.

Für die Banken bedeutsam ist zudem die Prognose der UBS, wonach sich das Wachstum des Hypothekarvolumens gegenüber 2019 leicht abschwächen dürfte. Obschon dies zu einem Ertragsrückgang führte würde, könnte dieser Trend auch zu einer gewissen Beruhigung beitragen.

Am Wendepunkt angelangt

Denn eine hohe Verschuldung der Hypothekarnehmer verstärkt im Fall einer Korrektur der Eigenheimpreise die negativen Folgen für die gesamte Volkswirtschaft. Insofern ist es nicht übertrieben, nun zu folgern, dass der hiesige Immobilienmarkt an einem Wendepunkt angelangt ist.

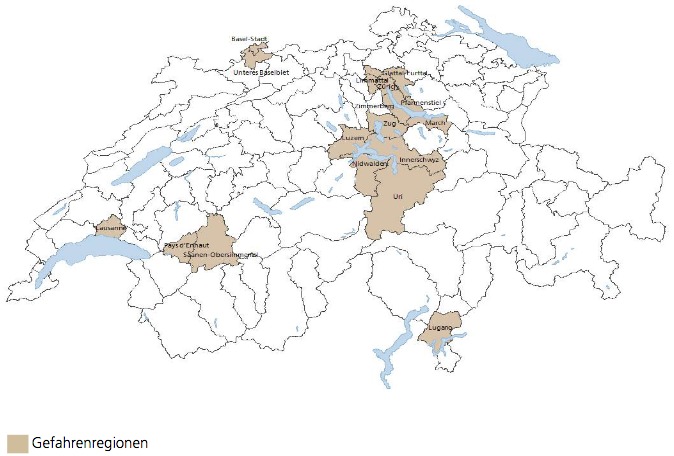

Die ebenfalls von der UBS gelieferte Gefahrenkarte zeigt die Regionen mit den am stärksten ausgeprägten Ungleichgewichten. Die Analyse stützt sich auf das lokale Preis-Einkommens-Verhältnis, das lokale Preis-Miet-Verhältnis sowie die langfristige Preisentwicklung bei Eigenheimen.

Die Auswahl der Gefahrenregionen ist dabei an den Stand des UBS Swiss Real Estate Bubble Index gekoppelt und berücksichtigt die Grösse des lokalen Zweitwohnungsmarkts (vgl. nachfolgende Grafik).

(Quelle: UBS, zum Vergrössern einfach anklicken)

Die starken Indexschwankungen über die nächsten Quartale würden auch die Zahl der Gefahrenregionen fluktuieren lassen. Um dies zu verhindern, koppelt die UBS deren Selektion an den prognostizierten Wert des Indexstands 2021 an.

Die Zahl und die Zusammensetzung der Gefahrenregionen bleibt somit unverändert. Die Analyse zeigt weiterhin die relativ grössten Ungleichgewichte am Zürichsee, in Lausanne und Basel-Stadt.